Как снизить ставку по действующему займу

Не все заемщики знают, что после получения кредита можно снизить процентную ставку по договору и тем самым уменьшить переплату. Есть как минимум несколько способов, чтобы сократить долговую нагрузку. С целью сделать тему более понятной, расскажем, как банки устанавливают процентную ставку, и рассмотрим основные способы ее снижения.

Как формируются проценты по кредитам и займам

Кредиторы часто озвучивают процентные ставки в промежутке от минимальной до максимальной, некоторые предлагают взять займ без процентов. Это делается, во-первых, с рекламными целями: большинство потребителей, выбирая финансовое учреждение для сотрудничества, обращают внимание на привлекательный низкий процент. Во-вторых, разные ставки предполагаются для разных категорий клиентов, например: минимальный процент — для постоянных клиентов с положительной кредитной историей, максимальный — для новых заемщиков без ранее выплаченных займов.

Традиционно рассмотрение заявки и установление процентной ставки происходит в несколько этапов:

- Потенциальный заемщик оценивается скоринговой программой. И если в МФО этим может все ограничиться и клиент получит автоматическое решение, то в банках обязательно есть следующий этап.

- Изучение документов кредитным специалистом, в том числе анализ кредитной истории потребителя. Основная цель этих действий — оценить надежность и платежеспособность клиента. Если после тщательного изучения риски сотрудничества значительны, то заемщику предлагается максимальная ставка по кредиту. Для полностью “положительного” гражданина ставка будет более выгодной.

Способы уменьшить процентную ставку по займу

В кредитном договоре обычно не прописывается вероятность снижения процентной ставки, потому что банк или микрокредитная организация не будут этого делать по собственной инициативе. Для такой процедуры требуется заявление заемщика и его непосредственное участие, причем неважно, что оформлялось: потребительский кредит или быстрый займ.

Если гражданин решится написать заявку на уменьшение кредитного процента, то сначала ему надо проверить себя на соответствие следующим критериям:

- полное отсутствие просрочек;

- исполнение обязательной минимальной части суммы займа;

- соответствие всем условиям, которые выставил кредитор до подписания договора, в том числе страхование.

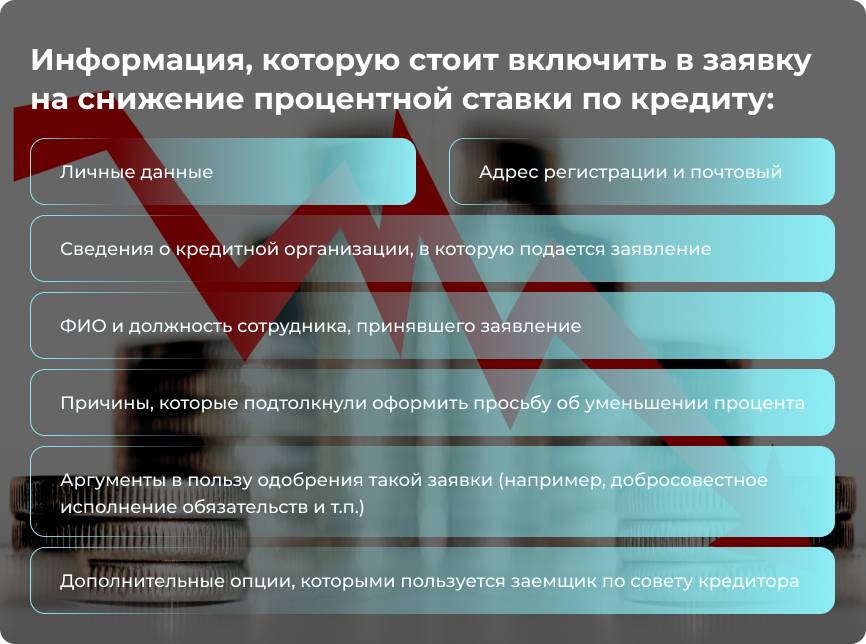

Как написать заявление

Следует знать, что общей утвержденной формы для написания заявления на уменьшение процентов по займу нет, а в определенных финансовых учреждениях о ней и не слышали. Поэтому можно составить документ в свободной форме, но с указанием конкретных сведений.

Если в кредитном учреждении изначально не предполагается изменение ставки в меньшую сторону, то писать повторное заявление при отказе не стоит. Но если такие события уже были, то можно по истечении времени попробовать повторно подать заявку.

В случае, когда банк или МФО не хотят идти на уступки, можно попробовать снизить кредитную нагрузку другими способами.

Основные способы уменьшить долговую нагрузку

Один из вариантов обеспечить себе минимальную переплату по кредитным продуктам — это изначально взять займ без комиссии. Но такой вариант подходит далеко не всем, потому что выдают здесь мелкие суммы на совсем короткие сроки.

Еще два достаточно известных способа — это реструктуризация и рефинансирование.

Рассмотрим их подробнее.

| Реструктуризация | Рефинансирование | |

| Что это? | Пересмотр действующего договора для тех, кто попал в сложную ситуацию. | Выдача нового кредита для погашения действующего. |

| Где можно оформить? | Только в том кредитном учреждении, где оформлен договор. | Можно сделать как в “своем” банке, так и в стороннем. |

| Что нужно предоставить? | Заявление установленной формы. Документы, удостоверяющие трудоустройство и доход. |

Заявку на рефинансирование. Документы, удостоверяющие трудовую деятельность и доход. |

| Результат | Меры поддержки могут включать в себя:

|

При положительном решении банка, заключается новый договор для погашения старого, соответственно кредит выплачивается на новых условиях. |

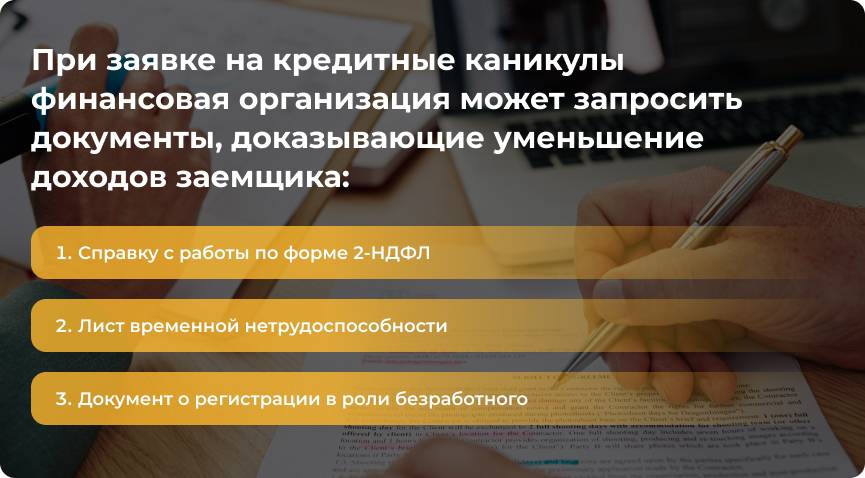

Еще один способ погасить задолженность при сложностях с выплатами — это кредитные каникулы — приостановка выплат по кредиту или уменьшение ежемесячных платежей. Такой период может достигать шести месяцев и назначается заявителем в требовании. Чтобы установить кредитные каникулы, гражданин должен подать заявление в тот банк или МФО, где получен заем. При этом заемщик должен соответствовать определенным параметрам:

- Доход за последние два месяца упал минимум на 30% в сравнении с прошлым годом.

- Клиент не был признан банкротом.

- Место проживания заемщика размещается в районе ЧС, причинен вред его имуществу и/или ухудшены условия проживания.

- Относительно того же договора ранее не применялись кредитные каникулы, не считая каникул для участников СВО.

- Финансовым учреждением не выставлен исполнительный документ, нет взыскания на залог.

Запрос на обеспечение кредитных каникул рассматривается заимодателем в срок до 5 дней. При отказе финансовое учреждение обязано озвучить его причину. Если потребитель считает отказ незаконным, он может обратиться с жалобой в Банк России или подать иск в суд.

Можно ли добиться снижения ставки в судебном порядке

Даже если при просрочке кредитор грозит судом, на деле до него доходит не так часто, особенно в случае с МФО. Этому есть логичное объяснение: как только подан иск в суд, останавливается рост пени и штрафов.

Если заемщика вызывают в суд как ответчика, ему стоит подготовить документы, подтверждающие финансовую несостоятельность. Необходимо привести твердые аргументы, почему он не может гасить задолженность на прежних условиях.

Суд может принять решение в пользу заемщика и списать часть процентов и штрафов. Но основной долг оплатить придется.

Также потребителю можно не ждать инициативы кредитора и самому обратиться в суд в роли истца. В заявлении нужно подробно обрисовать ситуацию, почему нет возможности вносить платежи по кредиту. В качестве доказательств можно предоставить, например: больничный лист, копию трудовой книжки с записью об увольнении и иные документы, подходящие к конкретному случаю.

Конечно, оспорить сделку о займе будет крайне сложно, но попросить уменьшить сумму долга в части начисленных процентов, штрафов, пени — более реальный вариант.