Реструктуризация простыми словами

Современные МФО делают все возможное для того, чтобы выплата микрозаймов была максимально простой и удобной. Однако все равно происходят случаи, когда заемщик не может вовремя выплатить долг. В таких случаях обычно наступают неприятные последствия: штрафы, неустойки, пени и плохая кредитная история. Избежать этого поможет реструктуризация задолженности. Это прекрасный вариант для клиентов микрофинансовых организаций, о котором дальше пойдет речь в этой статье.

Что такое реструктуризация

Реструктуризация – это система действий МФО или банка, которая помогает заемщику облегчить погашение займа. Простыми словами, это изменение условий выплат, направленное на то, чтобы снизить финансовую нагрузку на клиента.

Для заемщика это выгодно, ведь так можно сохранить хорошую кредитную историю, избежать просрочек, штрафов и прочего. По данным Банка России на май 2023 года, более 35% микрозаймов имеют трехмесячную задолженность. Иметь должников МФО совсем невыгодно. Такая процедура, как реструктуризация, явно увеличит вероятность закрытия долга и выплаты полной суммы.

На законодательном уровне реструктуризация никак не ограничивается, а потому – эта процедура не имеет четкой системы. Каждая организация индивидуально решает возникшую проблему с заемщиком, предлагая те или иные условия.

Виды реструктуризации

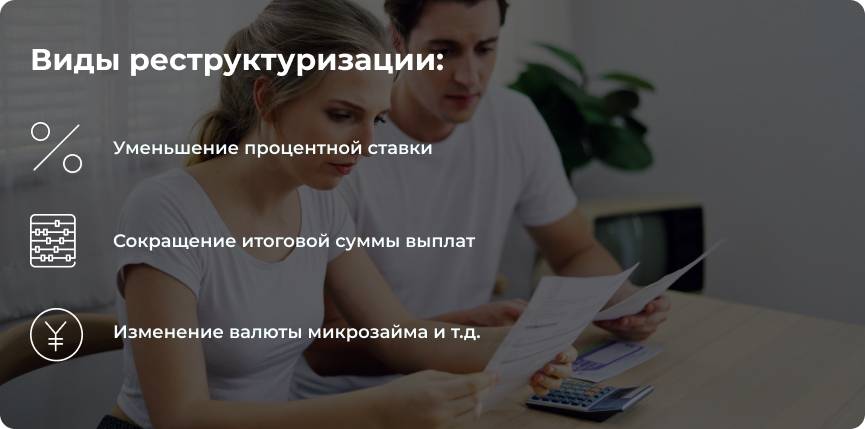

Каждый клиент, обращаясь в МФО за реструктуризацией, должен понимать, что ее условия могут меняться в зависимости от ситуации. МФО тщательно анализирует возникшую ситуацию, и на основе этого предлагает какие-то условия. Это основные варианты того, как именно МФО может изменить процесс выплаты долга:

- уменьшение процентной ставки;

- сокращение итоговой суммы выплат;

- изменение валюты микрозайма и т.д.

Это лишь самые частые способы реструктуризации, однако МФО всегда индивидуально подходят к решению проблемы заемщика, а потому могут предлагать даже те условия, которые не представлены в этом списке. В частности, возможен вариант пролонгации (продление срока выплаты займа) или программа «кредитные каникулы» (отсрочка погашения).

Правила реструктуризации

Как уже было сказано, реструктуризация – это исключительно инициатива организации, но несмотря на это, лучше придерживаться некоторых правил. Они помогут без проблем договориться с МФО.

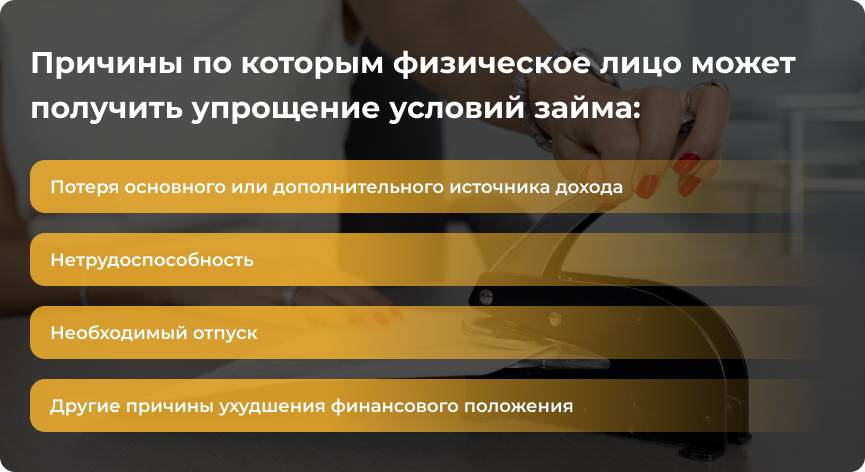

Первое – в каких случаях можно подавать на реструктуризации. Обычный клиент, который без проблем совершает выплаты, не может получить такую возможность. Для реструктуризации нужны определенные условия. Вот основные из причин, по которым физическое лицо может получить упрощение условий займа:

- потеря основного или дополнительного источника дохода (или его значительное снижение);

- нетрудоспособность (травма, болезнь, несчастный случай или другая причина, по которой человек не может работать);

- необходимый отпуск;

- другие причины ухудшения финансового положения.

Есть и менее популярные причины, по которым физическое лицо может подать заявление на реструктуризацию. В любом случае, МФО решает этот вопрос индивидуально, и во многом именно из этих причин организация решает, как именно будут изменены условия выплат.

Второе правило – подавать заявление лучше как можно раньше. Не нужно ждать просрочек, или пытаться самостоятельно решить проблему. Сразу после появления финансовых трудностей нужно обратиться в микрофинансовую организацию, чтобы прийти к обоюдному решению проблемы. Именно так этот простой способ будет максимально эффективен, ведь в случае уже имеющегося долга, организация может подать иск в суд или отказать в реструктуризации.

Последнее правило – все диктуется самой организацией. Перед тем, как составлять заявление, готовить документы и прочее, обязательно надо связаться с МФО, ведь именно там регулируются все правила. Конечно, определенные пункты есть везде, как, например, практически во всех организациях для этого потребуется паспорт, заявление (в назначенной МФО форме), трудовая книжка, справка 2-НДФЛ и прочее. Однако эти правила не регулируются государством, и в таком случае слово МФО – закон.

Процесс получения реструктуризации

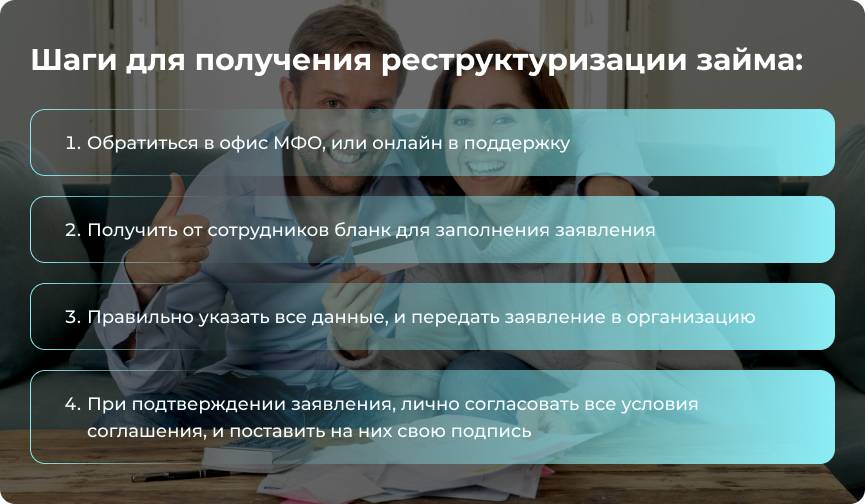

Если заемщик осознал, что для решения финансовых проблем ему нужно изменить условия выплаты займа, нужно придерживаться следующей инструкции. Это основные шаги по тому, как получить реструктуризацию займа:

- обратиться в офис МФО, или онлайн в поддержку;

- получить от сотрудников бланк для заполнения заявления;

- правильно указать все данные, и передать заявление в организацию;

- при подтверждении заявления, лично согласовать все условия соглашения, и поставить на них свою подпись.

Во многих случаях реструктуризация помогает заемщику в решении финансовой или другой проблемы, при этом не создавая новых трудностей с микрокредитом. Однако иногда МФО может предложить рефинансирование. В каких случаях это происходит? Ответ на этот и многие другие частые вопросы вы узнаете далее.

Частые вопросы о реструктуризации

Чем отличается реструктуризация от рефинансирования?

Рефинансирование – это возможность погасить существующий заем через оформление нового микрокредита. То есть, в договор вступает новое МФО, которое погашает уже существующий долг (или долги), а взамен предлагает более выгодные условия на новый заем. Основной плюс такого способа – создание одного соглашения с определенными условиями, вместо погашения сразу нескольких микрокредитов с разными суммами, процентами и сроками выплат. Однако у этого способа есть и свой минус: его невозможно оформить, если произошла просрочка по уже имеющемуся займу.

Кроме того, МФО не всегда могут предоставить более выгодные условия. В таком случае, есть вероятность, что новый долг закрыть будет тяжелее. В любом случае, все это согласовывается с МФО, и именно их слово будет определять изменения условий. Взвешивая каждый плюс и минус, организация предоставит наиболее выгодное для обеих сторон решение проблемы.

Возможна ли реструктуризация займа банкроту?

В случае, если арбитражный суд признает банкротство, МФО может пойти на встречу, и реструктуризировать долг, если заемщик может работать. Обычно, организация полностью или частично снимает штрафы, пени и прочее. Делается это лишь в тех случаях, когда МФО уверено, что клиенту это поможет выплатить кредит, несмотря на банкротство.

Как реструктуризация влияет на кредитную историю?

Этот процесс никак не отмечается в кредитной истории. Напротив, при своевременном обращении в МФО за помощью, этот способ помогает избежать просрочек. Таким образом, долг не будет отображаться в БКИ, и кредитный рейтинг не пострадает.

Во многих случаях реструктуризация займа действительно помогает без проблем закрыть долг. Однако всегда нужно учитывать все нюансы и особенности этого способа, согласовывать свои действия с МФО и не допускать просрочек, чтобы не попасть в итоге в долговую яму. Опираясь на эту статью, можно решить финансовую трудность, и без проблем погасить кредит.