Рефинансирование — что это простыми словами

Вы, наверное, слышали о процедуре перекредитования, когда банк выделяет заемщику денежную сумму для того, чтобы он погасил старый кредит или заем. Так вот, этот вид банковской услуги называется рефинансированием.

Цель у рефинансирования простая — облегчить вашу кредитную нагрузку. Именно поэтому деньги выдаются на выгодных условиях: ставка, как правило, ниже старой, а значит и ежемесячный платеж выходит меньше.

В этой статье вы узнаете, когда следует рефинансировать долг, когда эта процедура будет невыгодной и каковы основные условия для оформления перекредитования. В конце вы найдете ответы на часто задаваемые вопросы.

В чем преимущества рефинансирования?

Услуга может быть выгодна по следующим причинам:

- уменьшение платежа за счет низкой ставки или увеличения срока выплаты займа;

- возможность получить дополнительные средства на личные цели;

- удобное погашение задолженности в одном банке или МФО (если вы объединили несколько действующих долговых обязательств);

- отказ от поручителей и созаемщиков по старому договору;

- освобождение имущества из-под залога.

Когда услуга может быть невыгодной

Если вы задумали рефинансировать свой кредит, ипотеку или заем, то убедитесь в том, что эта процедура принесет вам выгоду. Дело в том, что не всегда банки предлагают кредитование под ставку ниже ваших действующих долговых обязательств. Перекредитование имеет смысл, только если его срок или сумма уменьшаются.

Еще один минус рефинансирования может заключатся в том, что срок вашего старого кредита подходит к концу. Не стоит оформлять услугу, если большая часть задолженности уже погашена.

Основные условия

Перед тем, как подписать договор, помните, что для каждого вида кредитных обязательств есть собственный минимальный порог выгодного снижения ставки. Если вы снижаете ставку на 1% — этот вариант выгоден при небольшом потребительском займе. Ипотечное рефинансирование из-за такого малого процента оформлять невыгодно и затратно.

Если вы планируете объединить несколько кредитов, то максимальное их количество не должно превышать 5. При превышении порога производится частичное перекредитование, а со временем и не вошедшие в сделку задолженности также станут доступны для объединения.

Банки и МФО рефинансируют ваши долги только при соблюдении требований:

- возрастной ценз от 21 года до 65 лет;

- гражданство РФ;

- регистрация в регионе, где располагается отделение банка;

- официальное трудоустройство со стажем от одного года;

- достаточный доход, превышающий сумму кредита в два раза.

Принимают документы на перекредитование только если до полного возврата средств осталось более 3-х месяцев. В некоторых банках условия могут быть жестче и этот период увеличивается до полугода.

Вас попросят написать заявление и подготовить комплект документов. Он может отличаться в зависимости от финансовой организации, но в нем обязательно должен присутствовать справка от кредитора, выдававшего заем, с реквизитами, суммой непогашенной задолженности и графиком выплат.

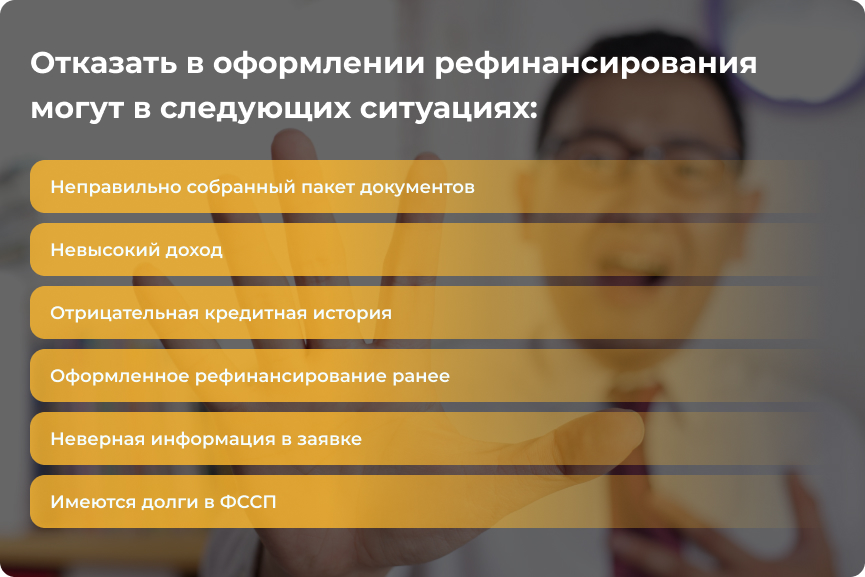

Помните, что вам могут и отказать в оформлении. Обычно отказ поступает в следующих ситуациях:

- неправильно собранный пакет документов;

- невысокий доход;

- отрицательная кредитная история;

- оформленное рефинансирование ранее;

- неверная информация в заявке;

- имеются долги в ФССП.

Часто задаваемые вопросы

Перед вами подборка часто встречающихся вопросов о том, что такое рефинансирование, как оно оформляется и на что влияет.

Какие типы кредитов и займов могут быть рефинансированы?

Вы можете рефинансировать заем в МФО, потребительский кредит, автокредит, ипотеку и кредитную карту.

Возможно ли рефинансирование с просрочками?

В небольшом количестве банков, да. Но вам предложат вариант с повышенной ставкой, что уже считается минусом. Но ежемесячный платеж уменьшится за счет увеличения срока кредитования.

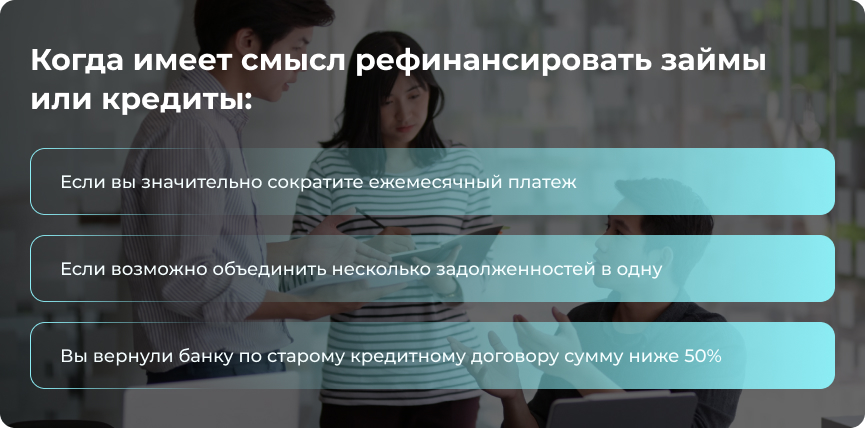

Когда имеет смысл рефинансировать займы или кредиты?

Вы можете обратиться за услугой в трех случаях:

- вы значительно сократите ежемесячный платеж;

- вы объедините несколько задолженностей в одну;

- вы вернули банку по старому кредитному договору сумму ниже 50%.

Если все три варианта совпадают, то не упускайте свой шанс сэкономить!

Как рефинансирование займов и кредитов может повлиять на мою кредитную историю?

Данная банковская услуга не влияет на кредитную историю, но при выдаче рефинансируемых средств обязательно учитывается ваша положительная КИ.

Существуют альтернативы рефинансированию займов и кредитов?

Реструктуризация — альтернатива перекредитованию, которая заключается в пересмотре действующих условий кредитного договора. Вы обращаетесь в тот же банк, где и получали кредит и выбираете один из вариантов, которые изменят условия кредитования. Вам могут снизить ставку, продлить период возврата, списать часть процентных начислений и т.п.

В отличие от перекредитования, реструктуризация будет минусом для вашей кредитной истории.

Могу ли я получить дополнительные деньги при перекредитовании?

Выдать могут заем на сумму больше, чем вы запрашиваете для погашения задолженности. Остаток средств вы можете использовать на любые цели. Однако такая практика характерна не для всех финансовых организаций, поэтому проконсультируйтесь со специалистами конкретного банка или микрокредитной компании.