Кредитные риски для банка и заемщика: какие бывают?

Получение кредитного продукта всегда несет в себе определенные риски как для финансового учреждения, так и для заемщика. Определение кредитного риска является ключевым инструментом, позволяющим банку оценить возможный невозврат долга и сбалансировать условия сделки для минимизации возможных потерь. Ниже мы рассмотрим существующие виды рисков и возможности их снижения.

Риски по кредитам: понятие и виды для банков и заемщиков

Кредитный риск представляет собой вероятный невозврат долга и возникновение ущерба у кредитора из-за неспособности заемщика осуществлять платежи.

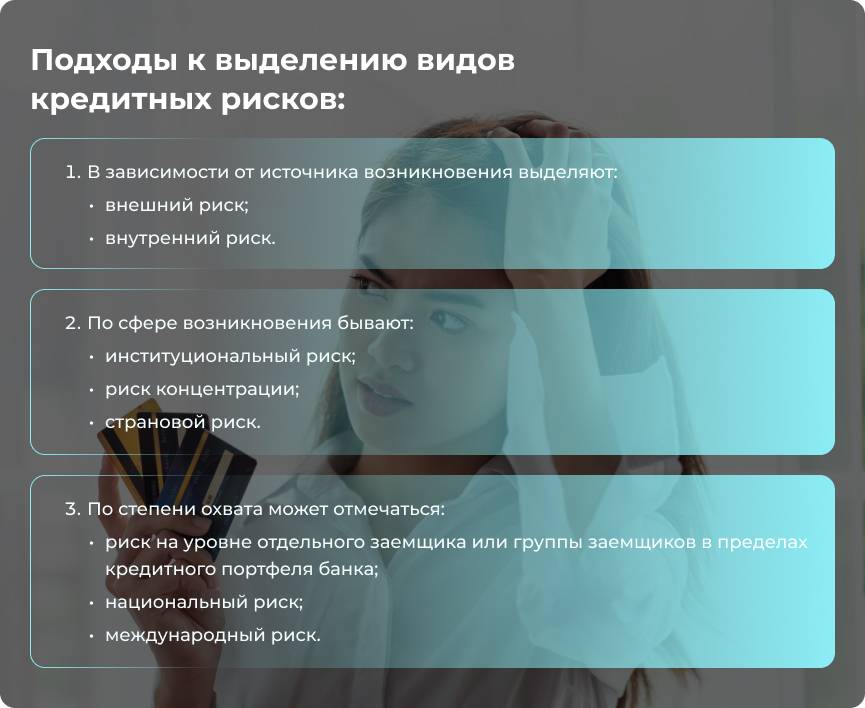

Единой классификации кредитных рисков нет. Подход к выделению видов рисков может быть разным, например:

- В зависимости от источника возникновения выделяют:

- внешний риск — связан с финансовым благосостоянием заемщика и макроэкономическими обстоятельствами;

- внутренний риск — продиктован условиями продукта и/или особенностями процесса кредитования.

- По сфере возникновения бывают:

- институциональный риск — вероятность возникновения убытков у кредитора ввиду неисполнения договора между ним и клиентом;

- риск концентрации — появляется вследствие избыточного воздействия на какую-то одну отрасль или сферу;

- страновой риск — возникновение потерь может случиться из-за неисполнения государством условий международного договора.

- По степени охвата может отмечаться:

- риск на уровне отдельного заемщика или группы заемщиков в пределах кредитного портфеля банка;

- национальный риск — отмечается в совместном портфеле банковской системы страны;

- международный риск — когда похожие тенденции в выражении кредитного риска проявляются в банковском секторе нескольких государств.

Основной вид риска для потребителей — невозможность исполнить условия заключенного договора займа или кредита. Это несет за собой определенные последствия: начисление штрафов, пени, судебные расследования, потерю имущества, оформленного в залог, а также испорченную кредитную историю.

Управление кредитными рисками

Управление риском в сфере кредитования — основная задача банков и иных финансовых организаций. Регулярные невозвраты основного долга и начисленных по нему процентов в предписанное время являются одной из существенных причин ущерба в кредитующих учреждениях.

Причины кредитного риска

Среди главных причин банковского риска — сомнения кредитующей компании в достаточной финансовой устойчивости и ответственности клиента. Неосуществление условий заключенного договора и несоблюдение сроков выплат возможны в нескольких случаях:

- заемщик не в силах сформировать нужный размер финансового потока. Это может наблюдаться как из-за стечения обстоятельств, так и по экономическим и политическим причинам;

- кредитор не вполне уверен в высокой ликвидности и адекватной оценочной стоимости заложенного имущества;

- дело заемщика несет убытки из-за рисков, обычных для сферы предпринимательства.

Способы снижения кредитных рисков

Есть несколько вариантов снизить банковские кредитные риски и, как следствие, возможные убытки.

| Расчет риска | Тщательный анализ платежеспособности и финансового положения заемщика. Рассмотрение кредитной истории, в том числе использования карт. Расчет укажет на то, как плательщик исполняет свои долговые обязательства, но при этом не гарантирует отсутствие просрочек в будущем. |

| Страхование | Банки уравновешивают риск покупкой страхования кредита. Применяется обязательство, при котором клиент отдает определенную часть заемных денег продавцу, а взамен получает ответственность за выполнение требований договора. |

| Учет рисков при ценообразовании | Для неплательщиков банки обычно устанавливают повышенную процентную ставку по потребительским кредитам, учитывая при этом соотношение размера долга к стоимости активов и другие значимые факторы. |

| Ковенанты | Специальные обязательства, запрещающие действия, приводящие к невыплате долга: отказ от любой конкретной активности, которая может негативно повлиять на полное погашение задолженности по запросу. |

| Образование резерва | Создание специального резерва, с помощью которого проводится погашение вероятных финансовых потерь. Это особенно значимо при действующем экономическом кризисе в стране. |

Также все составляющие факторы безопасности обязательно учитываются в кредитном договоре. Таким образом, коммерческий банк сводит к минимуму возможные потери и делает сотрудничество максимально выгодным для обеих сторон.