Почему отказывают в кредите?

Обращаясь за срочной финансовой помощью в банки и МФО, люди сталкиваются с отказом в предоставлении кредита. Кто-то догадывается о причинах отказа, а кто-то недоумевает, ведь никогда раньше не брал никаких займов, вроде должны одобрить.

На практике отсутствие кредитной истории часто является основанием для отказа, как бы парадоксально это не звучало. Банки могут не доверять лицам, впервые обратившимся за деньгами, поэтому для становления КИ лучше пользоваться такими инструментами, как кредитная карта или микрозайм в микрофинансовой организации.

В этой же статье вы узнаете о самых распространенных причинах, по которым финансовые учреждения отказывают в предоставлении заемных средств. Помимо этого, я дам несколько советов касательно того, как повысить свои шансы на одобрение и куда еще можно обратиться, когда срочно нужны деньги.

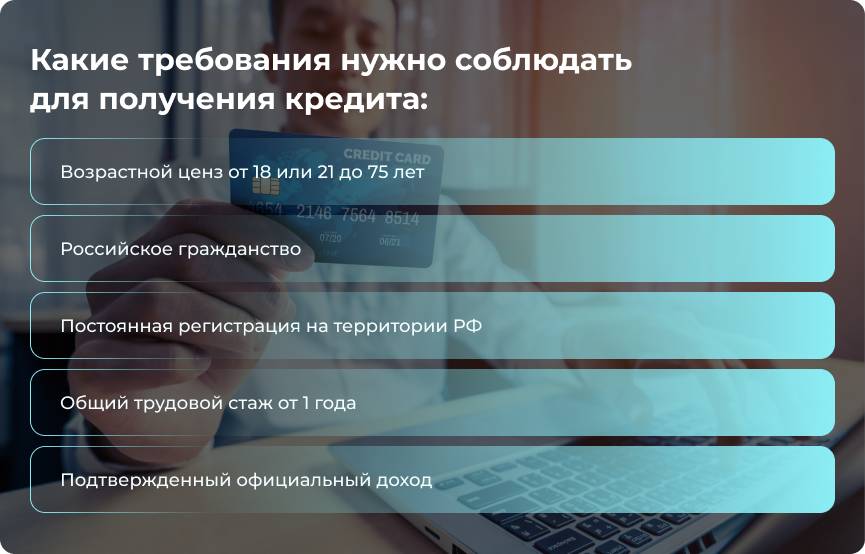

Какие требования нужно соблюдать для получения кредита?

Иногда, когда люди задаются вопросом почему отказывают в кредите во всех банках, они забывают о том, что для одобрения нужно соответствовать стандартным требованиям к заемщику. К ним относятся:

- возрастной ценз от 18 или 21 до 75 лет (мужчинам и женщинам после 60 лет чаще отказывают);

- российское гражданство;

- постоянная регистрация на территории РФ;

- общий трудовой стаж от 1 года (на последнем месте работы — не менее 3-х месяцев);

- подтвержденный официальный доход.

Каждый из перечисленных параметров действует индивидуально. К примеру, если вам 40 лет и ваш общий стаж работы не больше года, то вам может прийти отказ, а вот при возрасте в 20 лет годовой стаж работы — положительный знак.

Заем могут не выдать и по несоответствию другим параметрам. Так, для многих банков и МФО важен уровень вашего заработка. Если вы получаете в пределах МРОТ, то высока вероятность отрицательного ответа на ваш запрос.

Наиболее частые причины для отказа

Если вы подходите по стандартным параметрам, то у банка могут быть другие причины для отказа. Например, испорченная кредитная история или ваша закредитованность на момент обращения. Далее мы подробно рассмотрим эти и другие причины, почему отказывают кредиторы.

Плохая кредитная история

Перед выдачей кредита этот момент является первым на что обращают внимание финансовые организации. Банки более придирчивы, чем МФО. Они не выдают заем, если у потенциального заемщика были просрочки и судебные тяжбы с принудительным взысканием. Микрокредитные компании более лояльны и одобряют небольшие денежные суммы должнику.

Долги могут быть не только перед кредиторами. Если вы не регулярно оплачиваете коммунальные услуги, у вас есть задолженность по алиментам или вы должны оплатить штрафы ГИБДД, то в предоставлении кредита вам могут отказать.

Высокий уровень кредитной нагрузки

Речь идет о ранее оформленных долговых обязательствах, которые действуют на момент обращения в банк. Если затраты на их обслуживание превышают 50% от вашего семейного бюджета, то кредиторы с высокой вероятностью вам откажут.

Неплатежеспособность и высокий риск

Отказывать могут и из-за неплатежеспособности. На нее влияют несколько факторов:

- низкая заработная плата;

- долги у ФССП;

- наличие других долговых обязательств.

Все в совокупности дает кредитору представление о том, что потенциальный заемщик относится к группе высокого риска невозврата займа, а значит доверять ему не стоит.

Низкий уровень дохода или нестабильный заработок

В эту категорию попадают студенты, пенсионеры, безработные и самозанятые. Первые три категории имеют невысокий доход, а значит одобрить им заем могут только в микрофинансовой организации, где речь идет о небольшой сумме или же кредитную карту.

Что касается самозанятых, то несмотря на их легальную деятельность с уплатой налогов, банки часто относят их к группе риска с нестабильным доходом. К примеру, в один месяц у них много заказов, а в следующем — их нет вообще.

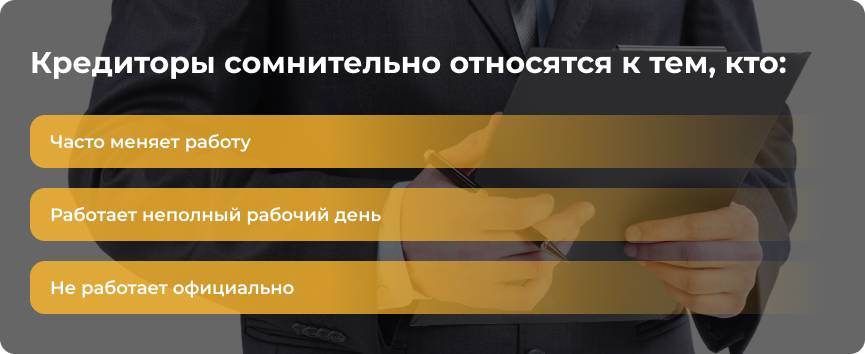

Недостаточная занятость или нестабильное трудоустройство

Кредиторы сомнительно относятся к тем, кто:

- часто меняет работу;

- работает неполный рабочий день;

- не работает официально.

В этих случаях заемщики берут заем в онлайн-компаниях, оформляют кредитные карты или покупают технику и вещи в рассрочку. Потребительское кредитование и ипотека зачастую не одобряется.

Негативная информация о занятости

Как ни странно, но отказ от банка может прийти и по причине вашего трудоустройства, если фирма, в которой вы работаете на плохом счету. Например, она открылась недавно или занесена в реестр организаций-однодневок. Возможно, компания в прошлом признавалась банкротом и с ней был связан какой-то скандал с привлечением правоохранительных органов.

Недостаточность информации или документов

Не полностью заполненная заявка на заем или предоставление неполного пакета документов служит причиной для отрицательного вердикта по обращению. Поэтому перед тем, как обратиться в финансовую организацию, ознакомьтесь с перечнем необходимой документации для получения денег, а если оформляете онлайн-заявку, то убедитесь, что все информационные блоки вами заполнены.

Негативное влияние внешних факторов

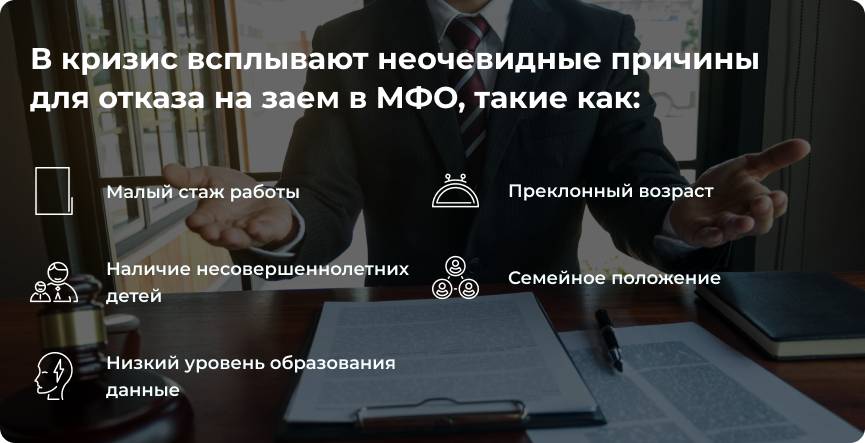

Кризис в стране обычно ужесточает отношение банковских структур к выдаче кредитов. Повышаются требования, особенно к платежеспособности клиента. Если в обычные времена на заем в МФО может рассчитывать любой гражданин РФ, то во время кризиса некоторые компании повышают возраст, уровень дохода и кредитный рейтинг для потенциальных заемщиков. Оформить любые долговые обязательства становится трудно.

В кризис всплывают и неочевидные причины для отказа. Например, баллы при скоринге вашей анкеты могут снять за:

- малый стаж работы;

- наличие несовершеннолетних детей;

- низкий уровень образования;

- семейное положение;

- преклонный возраст.

Советы по повышению шансов на получение кредита и альтернативные способы занять деньги в долг:

- В первую очередь постоянно проверяйте свою кредитную историю, тем более что два раза в год это можно делать бесплатно. Так вы посмотрите на себя глазами кредитора и поймете, почему банки отказывают в кредите.

- Если у вас отсутствует кредитная история, то оформите кредитную карту или микрозайм в МФО. По такой карточке расплатитесь в магазине хотя бы 1 раз, а что касается микрокредита, то просто верните его вовремя. Так, вы станете благонадежным заемщиком для финансовых организаций.

- При невысоком уровне официального заработка, постарайтесь документально подтвердить, что вы постоянно получаете дополнительный доход. Например, если вы сдаете в аренду квартиру, то предоставьте договор аренды с указанием ежемесячной суммы арендной платы.

- Если вам нужны деньги на конкретные цели, например, для прохождения образовательного курса или на покупку нового ноутбука, то присмотритесь к варианту рассрочки или POS-кредитованию. Их обычно легче получить, чем потребительские кредиты наличными. Есть еще один вариант — кредитная карта. Подойдет для тех, кому не нужна крупная сумма сразу. Лимит будет повышаться со временем, если вы пользуетесь карточкой.