Как МФО работают с персональными данными клиентов

Государство требует от всех микрофинансовых организаций соблюдения 152-ФЗ, так как кредиторы работают с персональными данными (ПД) заемщиков. Обращаясь за микрозаймом, у клиента не должно быть сомнений в том, что компания сохранит в безопасности предоставленные сведения о нем.

В этой статье вы узнаете все о требованиях к защите персональных данных, о том, как отозвать всю информацию о себе из МФО, а также о том, чем грозит компаниям несоблюдение элементарных правил безопасности при хранении сведений о клиенте.

Роль персональных данных в деятельности МФО: сбор и хранение

Микрокредитные компании не могут выдавать займы людям, о которых ничего не знают. Поэтому они вынуждены иметь дело с личной информацией клиента. Им нужно знать о потенциальном заемщике все то, что поможет в случае неуплаты долга обратиться в суд. Кроме этого, часть информации запрашивается для оценки платежеспособности человека.

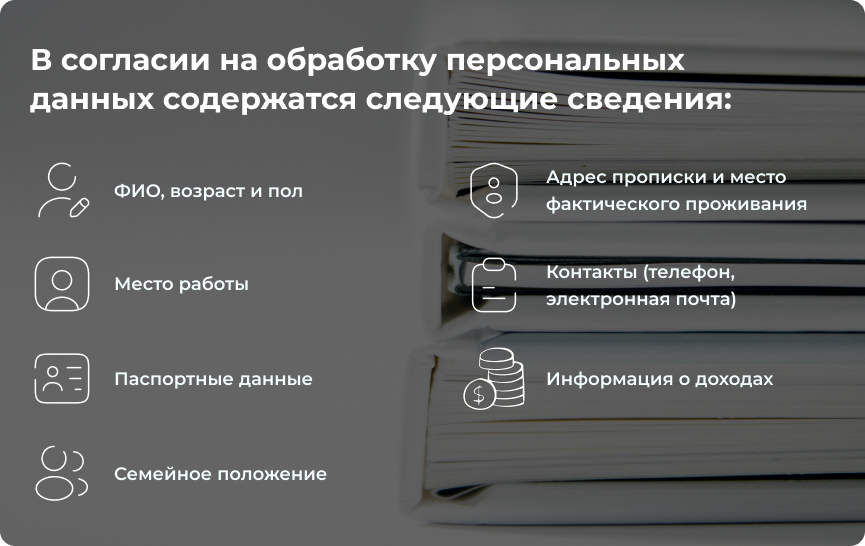

Если вы оформляете заявку на микрозайм, то после заполнения анкеты вы даете свое согласие на обработку персональных данных. Мало кто читает это соглашение, однако если с ним лучше все-таки ознакомиться. Сведения, о которых идет речь, включают в себя:

- ФИО, возраст и пол;

- адрес прописки и место фактического проживания;

- место работы;

- контакты (телефон, электронная почта);

- паспортные данные;

- информация о доходах;

- семейное положение.

Заполнение заявки происходит вместе с созданием личного кабинета на сайтах МФО. Но это не означает, что после удаления аккаунта вся информация о вас тоже удаляется. В микрокредитной компании ПД хранятся в течение пяти последующих лет, если от клиента не поступает заявление на отзыв личной информации.

Прозрачность и информирование: обязательные требования при работе с персональными данными

Микрокредитные компании, как и другие субъекты, работающие с ПД своих клиентов, должны соблюдать Федеральный закон 152-ФЗ. По действующему законодательству МФО признается оператором персональных данных и обязуется обеспечивать их защиту.

В первую очередь, проводится аутентификация, чтобы доступ к сведениям имели только те, у кого есть на это право. Например, заемщик регистрирует ЛК и вход в него подтверждается кодом из СМС-сообщения на его номер телефона. Если займ выдавался в офисе, то доступ к ПД имеется у сотрудника организации, который также несет ответственность за их сохранность в соответствии с должностными обязанностями.

Серверы с ПД должны храниться в безопасном месте, чтобы посторонний пользователь не могу вмешаться в их работу. Это исключит вероятность прямого подключения к серверу.

Обязательная часть защиты персональных данных — установка антивирусных программ и других защитных механизмов, которые сертифицированы ФСТЭК. Если микрофинансовая программа использует свою разработку, то защиту от угроз она самостоятельно сертифицирует в указанном органе власти.

Иногда для выдачи микрозайма нужна фотография паспорта клиента или же его самого с разворотом документа. В этих случаях требований к безопасности выше. Например, потребуется дополнительно настроить систему обнаружения вторжений.

Защита персональных данных МФО: актуальная проблема и важность ее решения

Утечка ПД — частая проблема, с которой сталкиваются организации, предоставляющие услуги в онлайн режиме. Именно поэтому государство настаивает на совершенствовании систем безопасности таких компаний.

По закону все МФО, в том числе и онлайн-кредиторы, обязаны уведомлять Роскомнадзор о своем намерении провести обработку сведений о клиентах. Именно этот орган защищает права заемщиков в этой области. В своем отчете перед государством микрокредитные компании указывают цель, с которой получили данные, указывают срок или условие, по которому обязаны прекратить обработку ПД и предоставить перечень мер, которые были предприняты для защиты информации.

Поправки в основной закон о ПД 2022 года ужесточили и контроль за информационными утечками и взломами баз данных. Так, все кредиторы обязаны взаимодействовать с государственной системой обнаружения кибератак на российские информационные ресурсы. Поэтому любой сбой в работе защиты или взлом должен быть зафиксирован НКЦКИ.

Ну и наконец — положение о защите персональных данных должно регулярно обновляться. То есть изменению подлежат все внутренние нормативные акты, которые регулируют пользовательское соглашение, в частности и в плане гарантии полной безопасности их хранения.

Передача персональных данных третьим лицам в МФО: требования к согласию клиента и защита данных при передаче

Основной вопрос, который обычно задают заемщики касательно ПД — как они попадают к коллекторам, если их микрокредитные компании обязаны защищать? Ответ прост: переуступка права требования долга предусмотрена кредитным договором.

Дело в том, что при получении микрозайма вы соглашаетесь с условиями договора, которые и предусматривают продажу вашей задолженности в случае, если вы не выполняете свои обязательства по ее погашению. Поэтому такая передача ПД не является нарушением положения о персональных данных.

Второй вопрос возникает вслед за первым — как коллекторы должны относится к информации о должнике? Здесь действуют те же правила, что и при ситуации с МФО. Коллекторское агентство не имеет права разглашать сведения о заемщике третьим лицам, за исключением правоохранительных органов при востребовании или судебным и исполнительным органам власти при подаче иска в суд.

Защита персональных данных в мобильных приложениях МФО

Когда вы обращаетесь за деньгами через мобильное приложение микрокредитной компании, помните, что и в этом случае она несет ответственность за сохранение ваших ПД. В первую очередь, приложение предусматривает защищенный вход по паролю, через отпечаток пальца и др.

Во-вторых, при подаче анкеты вы также соглашаетесь с условиями кредитного договора и с положением об обработки предоставленной вами информации. Сведения также сохраняются в компании на 5 лет, но только в случае, если вы не напишете отзыв ПД в адрес микрофинансовой организации. Тогда кредитор должен будет прекратить использовать информацию о вас.

Отзыв персональных данных у МФО: образец написания

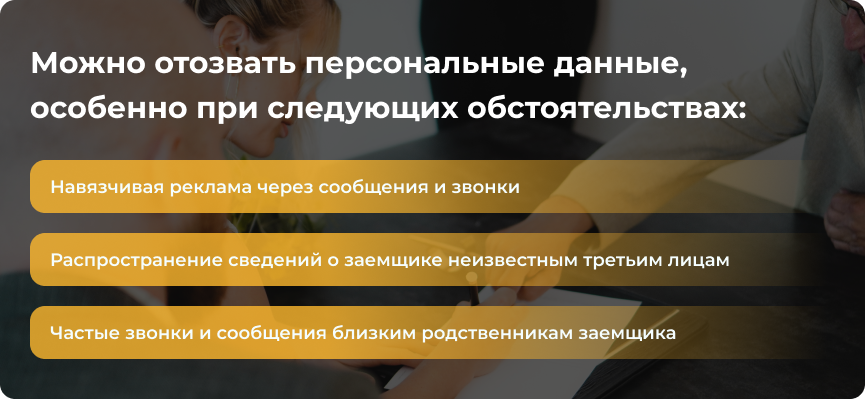

Немногие заемщики знают о том, что можно отозвать персональные данные, особенно при следующих обстоятельствах:

- навязчивая реклама через сообщения и звонки;

- распространение сведений о заемщике неизвестным третьим лицам;

- частые звонки и сообщения близким родственникам заемщика.

Обращаем внимание, что подать заявление на отзыв ПД вы можете, как в микрокредитную компанию, так и коллекторскому агентству, если ваша задолженность уже продана коллекторам. Тогда количество звонков и СМС заметно уменьшится.

В таблице указана информация, которая обязательно должна содержаться в заявлении.

| Сведения о компании | Личные данные | Приложенные документы |

|---|---|---|

| Наименование МФК или МКК | ФИО | Копия паспорта |

| ИНН | Паспортные данные | Копия договора займа |

| Юридический адрес фирмы | Место регистрации | |

| Адрес фактического проживания |

Заявление с приложенной к нему документацией передается в офисе компании, заказным письмом по юридическому адресу или на сайте МКК, если там есть специальная форма такой связи. Отправить отзыв также можно и по адресу электронной почты, если он находится в публичном доступе.

Некоторые организации могут отреагировать на ваше обращение несвоевременно, что также наказывается законом. Согласно ст. 13.11 КоАП РФ, МФО могут заставить оплатить штраф в размере 30-150 тысяч рублей.

Пожаловаться на нарушение вы можете через сайт Роскомнадзора и заявить об инциденте в Банк России, который регулирует деятельность микрофинансовых организаций в стране.

Заключение

Согласие на обработку персональных данных — один из важных документов, который вы подписываете вместе с договором на займ. Старайтесь изучить и проверить оба документа сразу, чтобы потом не возникло вопросов в правомерности использования информации о вас.

В договоре кредитования ищете пункт о возможности уступать права требования. Если его нет, то организация не имеет никаких прав на передачу вашего долга и ваших ПД третьим лицам.

В соглашении уделяйте внимание обеспечению безопасности от киберугроз при обработке сведений о вас. Если у вас возникают сомнения в правомерности документации или вам не предоставили на подпись соглашения, то незамедлительно обратитесь в Роскомнадзор и сообщите о правонарушении.