Могут ли банкроты брать займы?

Инициировав процедуру банкротства, заемщик лишается права получить кредит в банке на протяжении 5 лет. Однако взять заем можно в МФО, так как они менее требовательны к своим клиентам. Тем более, на банкротство подает сам заемщик, а это уже говорит о его ответственности и никак не походит на мошенничество в сфере кредитования. Поэтому в обзоре вы узнаете, как взять займ банкротам, какие условия в МФО и кого кредиторы считают пропащим заемщиком.

Пропащие заемщики: какие шансы на одобрение

Пропащий заемщик — это тот, кто был объявлен банкротом, имеет большие долги перед финансовыми учреждениями. Взять такому клиенту заем крайне сложно, так как репутация низкая. Однако некоторые МФО готовы пойти навстречу и выдать небольшие суммы, но под высокие проценты. Поэтому шанс на получение одобрения все же есть и займ пропащим заемщикам могут одобрить.

По закону заемщик, объявленный банкротом, не может оформлять кредитные договоры или выступать в качестве поручителя в течение 5 лет. Однако если он обращается к кредитору, то обязан предупредить его о своем статусе банкрота. Если он скрывает информацию, то кредитная организация увидит ее при первой же проверке, запросив выписку по кредитной истории.

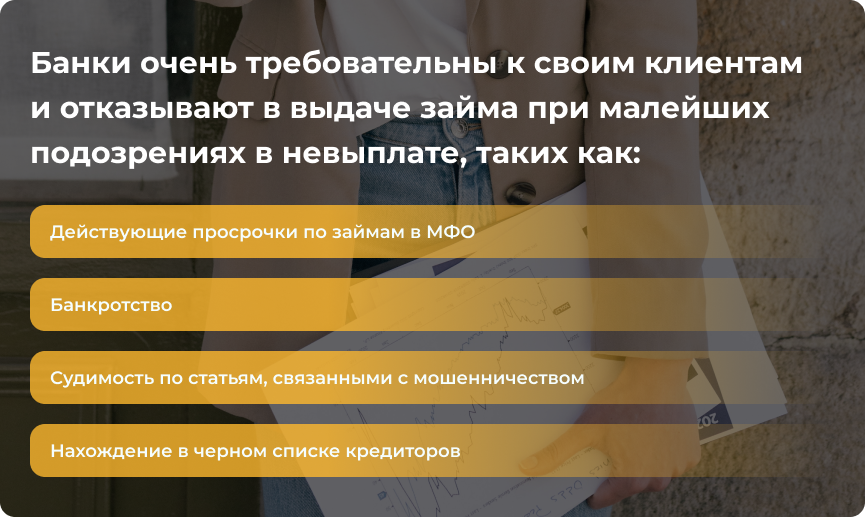

Банки очень требовательны к своим клиентам и отказывают в выдаче займа при малейших подозрениях в невыплате. В микрокредитных компаниях к заемщикам относятся более лояльно и порой одобряют до 99% полученных заявок. Конечно, если клиент — пропащий заемщик, то шансы на одобрения крайне малы. К таким относят:

- имеющих действующие просрочки по займам в МФО;

- банкроты;

- судимые по статьям, связанными с мошенничеством;

- числящиеся в черном списке кредиторов.

Согласно п. 1, ст. 223.2 289-ФЗ гражданин может во внесудебном порядке объявить себя банкротом, если его сумма долга от 50 000 до 500 000 рублей. При более крупных долгах придется пройти банкротство через суд, где возможен арест имущества для погашения части долга.

Где банкроту взять займ?

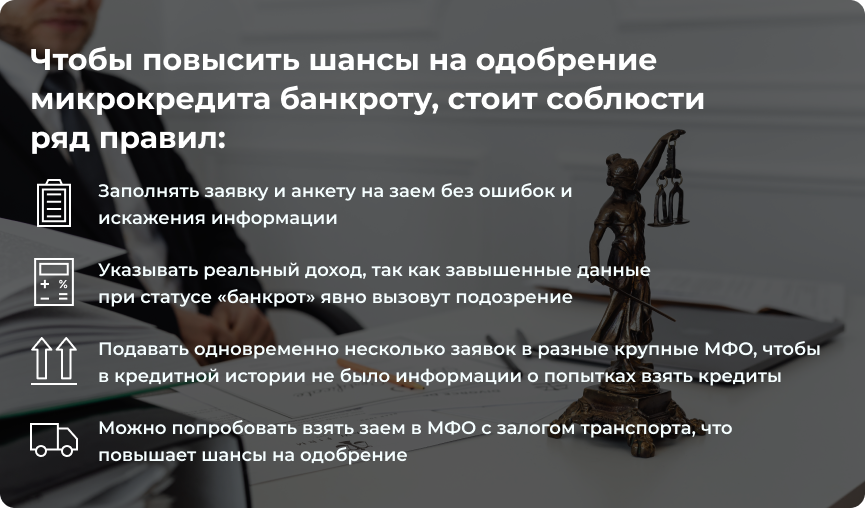

Банкрот не может взять кредит в банке, так как ему тут же откажут. Остается подать заявку в МФО, но не все микрофинансовые организации пойдут на заключение договора с пропащим заемщиком. Небольшие и недавно зарегистрированные компании тщательно выбирают своих клиентов, поэтому здесь высокая вероятность отказа. Для того чтобы повысить шансы на одобрение, стоит соблюсти ряд правил:

- заполнять заявку и анкету на заем без ошибок и искажения информации;

- указывать реальный доход, так как завышенные данные при статусе «банкрот» явно вызовут подозрение;

- подавать одновременно несколько заявок в разные крупные МФО, чтобы в кредитной истории не было информации о попытках взять кредиты;

- можно попробовать взять заем в МФО с залогом транспорта, что повышает шансы на одобрение.

Стоит подавать заявки в крупные МКК и МФК, зарегистрированные в ЦБ РФ. Такие организации более лояльны к заемщикам и готовы выдать заем банкроту. Многие из них работают онлайн и обрабатывают заявки в течение пяти минут в любое время суток. В основном проверку проводит программа, а не сотрудник МФО. Микрокредитные компании не особо обращают внимание на проблемы в кредитной истории заемщика и им не нужны справки о доходах. В связи с такой особенностью взять заем банкроту здесь проще.

Какие условия для банкротов?

На российском рынке микрозаймов появились компании, предлагающие программы для банкротов. Каждая из них предлагает свои условия по выдаче микрозаймов пропащим заемщикам. Однако, учитывая статус «финансовой несостоятельности» такого клиента, проценты будут самыми высокими, а суммы небольшими. Тем не менее таким образом можно получить заем и даже начать улучшать свою кредитную историю.

Программы по работе с банкротами включают в себя несколько этапов. Сперва кредитор выдает незначительную сумму от 1000 до 3000 рублей под самый высокий процент и на короткий срок до одной недели. По закону МФО не может начислять более 1% в сутки, поэтому ставка будет именно такой. После полного и своевременного погашения лимит немного увеличивается. Если периодически банкрот будет брать заем в одной МФО и вовремя его погашать, то постепенно доступная сумма будет возрастать, а ставка снижаться.

При оформлении договора на заем микрокредитная компания может потребовать расширенный пакет документов. Если при стандартном займе нужен только паспорт, то здесь могут потребовать СНИЛС, справку о доходах и другие документы.

Требования к заемщику, даже банкроту, стандартные:

- российское гражданство;

- возраст от 18 лет;

- наличие постоянной или временной регистрации в РФ;

- доступ к интернету и наличие мобильного телефона.

Вывод

Банкроты имеют возможность взять займы в МФО, несмотря на свой статус. Однако стоит быть готовым к высоким процентам и небольшим суммам. Важно подавать заявки в крупные и надежные МФО, регистрированные в ЦБ РФ. Правильное и своевременное погашение займов позволит постепенно улучшать кредитную историю и получать большие суммы под более выгодные условия.