Опасны ли микрозаймы и чем?

Одни люди считают микрозаймы легким способом занять денег, другие уверены, что это долговое рабство и оформлять их нельзя. Попробуем разобраться, почему микрозаймы могут быть опасны, и что может повлечь за собой чрезмерное ими увлечение.

К чему может привести злоупотребление займами?

Микрокредиты часто привлекают потребителей легкостью и простотой получения денежных средств. Не нужно собирать документы, предоставлять справки, подтверждать платежеспособность. Многие МФО запрашивают только паспорт и контактный телефон. Несколько минут — и деньги уже на карте. Заманчивым выглядит тот факт, что сейчас для оформления займа даже не нужно никуда идти — заявка подается онлайн, прямо из дома.

Такая доступность средств создает иллюзию выгоды, ведь и реклама обещает, что ставка “всего” 1% в день! Однако если посчитать сумму процентов по микрозаймам, можно сразу понять насколько велика переплата.

Надо четко осознавать, что онлайн-заем в МФО не должен быть привычным делом. Обращаться за микрозаймом необходимо в особенных случаях, при этом брать его на самый короткий срок и с твердой уверенностью, что погасите все вовремя.

Риски при оформлении микрозаймов

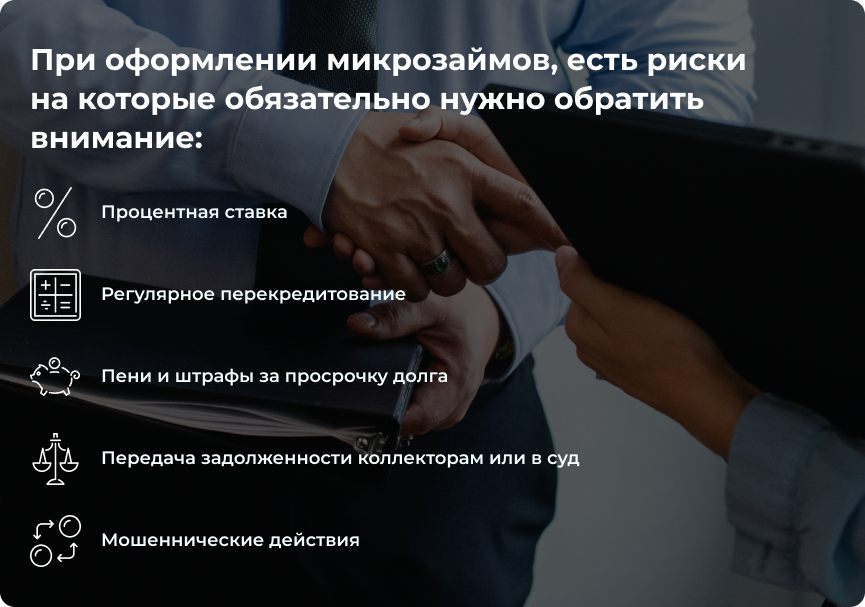

Излишнее злоупотребление микрокредитами на карту может обойтись заемщику чрезвычайно дорого, и это не единственная опасность при оформлении займа. Есть риски на которые обязательно нужно обратить внимание:

- Процентная ставка. МФО имеют возможность выдавать займы на карту под 1% в день, многим клиентам такие условия представляются очень лояльными. При этом не все понимают, что это не годовая ставка и реальный процент составляет 365 годовых.

- Регулярное перекредитование. Случается, что для погашения одного займа заемщик берет другой, затем следующий, чтобы опять внести платеж. Череда микрокредитов может не заканчиваться годами. Потребитель берет деньги в разных МФО до тех пор, пока одобряют заявки. И соответственно из этих действий вытекает следующий риск.

- Пени и штрафы за просрочку долга. Если заемщик допустил просрочку и не поставил в известность кредитора, то с первого же дня МФО начинают начислять штрафы. Следовательно, долг клиента будет расти.

- Передача задолженности коллекторам или в суд. На этапе оформления гражданин подписывает договор, в котором указано, что долг может быть передан третьим лицам. Многие МФО работают с коллекторами, если же они не добились возврата денег — адресуют дело в арбитражный суд.

- Мошеннические действия. Это одна из главных опасностей при оформлении микрозайма в Интернет-сети. Потребитель, впервые оформляя онлайн-займ, не знает куда обратиться, и просто переходит по ссылке из поисковика, не проверяя лицензию у компании-кредитора. Это значительно повышает риск попасть к мошенникам. Недобросовестные компании, которые выдают себя за МФО, могут использовать персональные данные клиента в преступных целях, скрывать настоящие условия кредитного договора, или не предоставлять договор вовсе. Невнимательный заемщик может остаться с тем, что должен денег в два раза больше, чем получил или оформил в залог имущество, хотя не планировал этого делать.

На что обратить внимание при оформлении займа

Чтобы получение микрокредита онлайн несло для потенциального заемщика минимальные риски, необходимо к оформлению займа подойти ответственно:

- Трезво оценить разумность микрозайма.

- Убедиться, что выбранная МФО входит в государственный реестр микрофинансовых компаний.

- Внимательно прочитать общие условия договора и обговорить с кредитором процентную ставку.

- Проанализировать договор с целью выявления скрытых дополнительных услуг, которые могут значительно увеличить сумму к возврату.

- Ознакомиться с полной стоимостью займа, обычно ее указывают на первой странице.

Какие штрафы при просрочке микрозайма и что будет, если перестать платить?

Если клиент не успел внести платеж по микрокредиту вовремя, вероятно, он столкнется с тем, что кроме основного долга и процентов придется заплатить штрафы и пени.

Важная информация о штрафах, неустойке и процентах

Переплата по микрозаймам может включать в себя:

- срочные проценты;

- штрафы за просрочку;

- дополнительные услуги за отдельную плату.

Важно знать: максимальная переплата ограничена законодательно. С 1 января 2020 года она не может превышать полуторакратной суммы микрокредита.

При нарушении условий кредитования потребитель имеет право написать жалобу онлайн через Интернет-приемную Банка России.

Что могут сделать МФО за неуплату

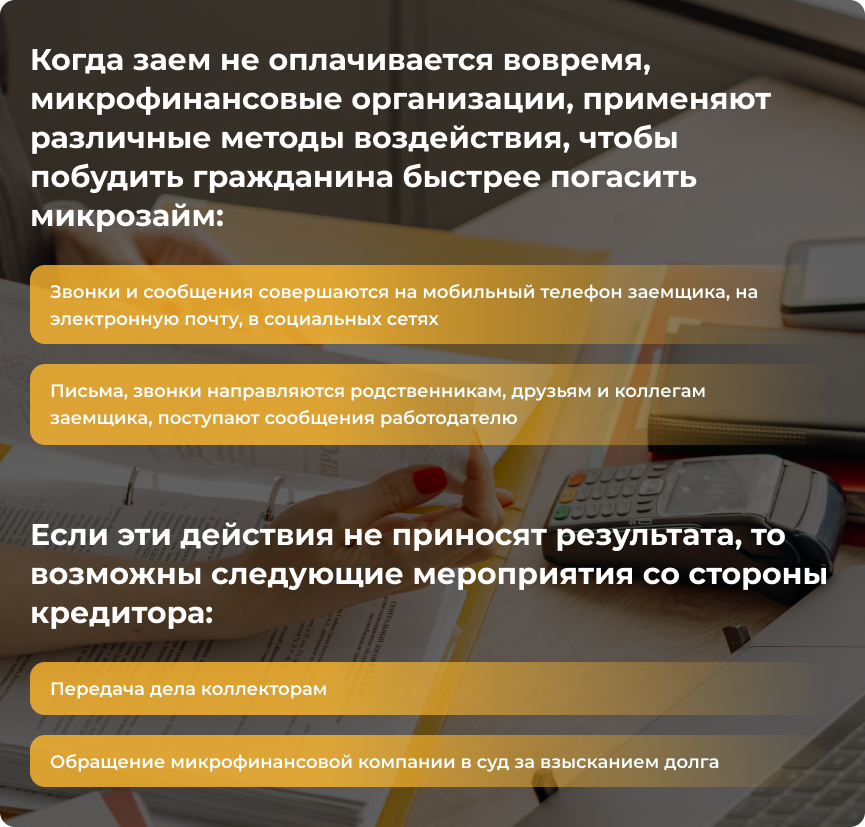

Когда заем не оплачивается вовремя, микрофинансовые организации, помимо начисления штрафов, применяют различные методы воздействия, чтобы побудить гражданина как можно быстрее погасить микрозайм. Меры могут включать в себя:

- звонки и сообщения, совершаемые на мобильный телефон заемщика, на электронную почту, в социальных сетях;

- письма, звонки, направляемые родственникам, друзьям и коллегам заемщика, поступающие сообщения работодателю.

Если эти действия не приносят результата, то возможны следующие мероприятия со стороны кредитора:

- передача дела коллекторам;

- обращение микрофинансовой компании в суд за взысканием долга.

Кроме прочего, просрочки и действующие за ними разбирательства негативно влияют на кредитную историю гражданина, лишая его возможности в будущем взять выгодный микрозайм или банковский кредит.