Кредитные каникулы: для чего нужны и как оформить?

Наверное, каждый из нас слышал о кредитных каникулах (КК), как о форме поддержки населения в непростой экономической ситуации в стране. Все началось еще в 2020 году, когда из-за пандемии коронавируса многие лишились постоянного дохода. Правительство приняло ряд мер для оказания помощи гражданам, в частности для снижения долговой нагрузки.

Сейчас кризис усилился с началом СВО, уходом с российского рынка зарубежных компаний и введением санкций против России. Поэтому теперь каникулы предоставляются более широкому кругу лиц и на более выгодных условиях. В этой статье разберем кто и на каких условиях имеет право претендовать на КК.

Что такое кредитные каникулы

Под указанным определением подразумевается период временной приостановки ежемесячных платежей по займу, кредиту или ипотеке или уменьшения их размера без наложения штрафов и отрицательных последствий для кредитной истории. Финансовая организация не имеет права отказать в КК, если заемщик обращается к ней с заявлением и подходит под критерии действующего закона.

Срок каникул составляет 6 месяцев для физических лиц, не являющимися военнослужащими. В этот период вы получаете возможность не вносить платежи по долговому обязательству или сократить их до такого размера, который будет максимально комфортным для вашего семейного бюджета.

Кто может оформить кредитные каникулы

Запросить отсрочку по платежам у банка, МФО или КПК может только один раз любой гражданин России. Федеральный закон №106-ФЗ распространяется на все виды кредитов и займов, выданных до 1 марта 2022 года.

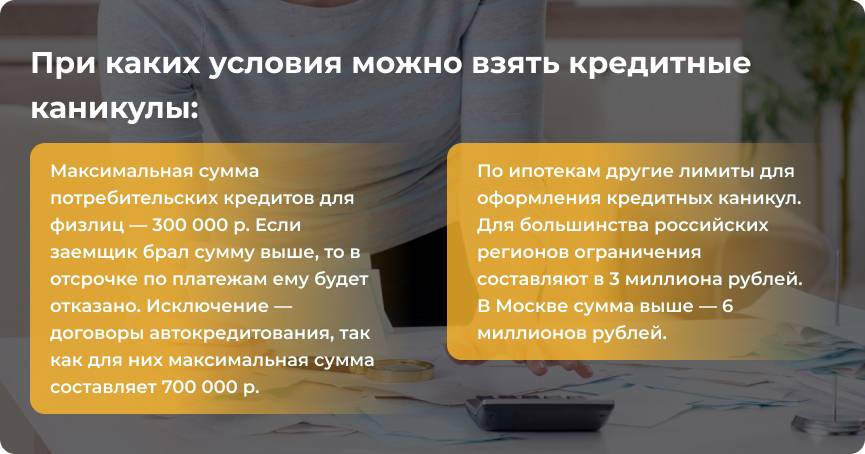

Максимальная сумма потребительских кредитов для физлиц — 300 000 р. Если заемщик брал сумму выше, то в отсрочке по платежам ему будет отказано. Исключение — договоры автокредитования, так как для них максимальная сумма составляет 700 000 р.

По ипотекам другие лимиты для оформления кредитных каникул. Для большинства российских регионов ограничения составляют в 3 миллиона рублей. В Москве сумма выше — 6 миллионов рублей.

Для военнослужащих условия КК совершенно другие. Отсрочки по платежам получают мобилизованные в рамках частичной мобилизации и другие участники специальной военной операции (СВО). Они должны были взять займ, кредит или ипотеку до начала своей службы в рядах ВС. Никаких ограничений по суммам нет, как и количество долговых обязательств, по которым предоставляют отсрочку.

Кредитные каникулы для физических лиц

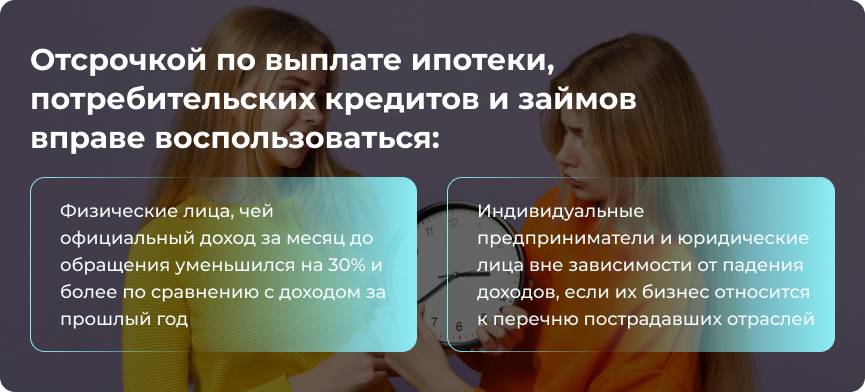

Отсрочкой по выплате ипотеки, потребительских кредитов и займов вправе воспользоваться:

- физические лица, чей официальный доход за месяц до обращения уменьшился на 30% и более по сравнению с доходом за прошлый год;

- индивидуальные предприниматели и юридические лица вне зависимости от падения доходов, если их бизнес относится к перечню пострадавших отраслей.

Кредитные каникулы для военнослужащих

Правоотношения финансовых организаций с военнослужащими в плане предоставления кредитных каникул регулирует Федеральный закон № 377-ФЗ. В нем указано, что отсрочка платежей по кредиту полагается физическим лицам и индивидуальным предпринимателям, которые были мобилизованы в рамках частичной мобилизации прошлого года. Кроме этого, оформлять КК вправе контрактники, добровольцы и члены их семей, находящиеся на иждивении военнослужащих.

Отдельно стоит отметить, что речь в пункте о контрактниках идет не только о военных подразделениях, находящихся в зоне СВО. Бойцы Росгвардии и иных подразделений принимающие участие в специальной военной операции также имеют право на получение от банка или МФО кредитных каникул.

Условия и порядок оформления

Отсрочка по исполнению долговых обязательств предоставляется только по заявлению. Заемщики, испытывающие проблемы с финансами, могут отложить платежи максимум на шесть месяцев. Вернуться к платежам по графику можно в любое время, предварительно уведомив об этом финансовую организацию.

Военные КК могут оформлять на весь срок своей службы + на 30 дней после. При этом учитывается период нахождения мобилизованного или контрактника в госпитале, если он проходит реабилитацию после ранений.

В таблице указан перечень документов, которые нужно приложить к заявлению на предоставление отсроченного платежа.

| Антикризисная отсрочка | Отсрочка для военнослужащих, находящихся в зоне СВО | ||

| Физические лица | ИП, самозанятые | Обращение от бойца | Обращение от родственников бойца (по собственным займам) |

| Справка о доходах, подтверждающая его снижение | Справка о доходах, облагаемая НПД (самозанятость) | Документ, подтверждающий участие в СВО | Документ, подтверждающий участие родственника в СВО |

| Документ об увольнении | Налоговые декларации | Любое документальное подтверждение родства с военнослужащим | |

| Справка о регистрации заемщика как безработного | Бухгалтерская отчетность | ||

| Листок временной нетрудоспособности | Выписки по движению денег на расчетных счетах | ||

| Справка о снижении заработной платы в связи с уходом во временный неоплачиваемый отпуск (компании, которые прекратили деятельность в РФ) | |||

Подробности уточняются в финансовой организации, в которой оформлялся кредит или займ.

Заключение

В завершении темы не могу не сказать о том, что перед тем, как оформить кредитные каникулы, убедитесь, что ситуация действительно сложная и вы не потяните какое-то время платеж. Дело в том, что отсрочка оплаты не проходит бесследно и негативно отражается на кредитной истории заемщика. Кредиторы будут воспринимать вас, как человека с нестабильной финансовой ситуацией.

Этот принцип не работает только с военными, находящимися в зоне СВО. Центральный банк РФ объяснил, что такие КК не отразятся на рейтинге заемщика. В остальных же случаях рейтинг будет снижен.