Зачем нужно страхование жизни

При оформлении займов, кредитов и ипотек финансовые организации часто включают в договор дополнительную услугу — страхование жизни. Не все знают, но такой вид услуги является необязательным, и ее не имеют право навязывать заемщикам.

В этой статье мы разберемся в чем выгода от страховки и как грамотно отказаться от нее или вернуть деньги при досрочном погашении задолженности.

Оформление страховки жизни в кредитах и займах

Взять займ без страховки не является чем-то нереальным. Кредиторы обычно предлагают дополнить договор этой услугой, подчеркивая, что в случае непредвиденных обстоятельств страховая компания может возместить им всю сумму кредитования. Страховые случаи включают в себя непредвиденный уход из жизни или инвалидность 1 и 2 группы.

Если сотрудник финансовой организации настаивает на страховке под угрозой отказа в выдаче кредита, помните, что он нарушает действующее законодательство. По закону только страхование залогового имущества при ипотечном займе является обязательным. Все остальные страховые варианты оформляются по добровольному согласию заемщика.

Поэтому перед тем, как согласиться на условия кредитования, прочтите договор и сравните стоимость кредита со страхованием и без него. Имейте в виду, что не все неприятности в вашей жизни будут толковаться как страховой случай. На денежную компенсацию не стоит рассчитывать, если совершено преступление, зафиксировано вождение в алкогольном опьянении или самоубийство.

Выгода страховки для финансовых компаний

Почему у некоторых клиентов не получается отказываться от этой дополнительной услуги? Потому что она выгодна банку или МФО, и поэтому специалисты прибегают ко всяким уловкам, чтобы заемщик согласился на страхование.

Для кредитора этот момент очень важен, ведь в случае потери трудоспособности клиента он сможет получить компенсацию у страховщика. Если вы согласны на оформление полиса, то одобрить могут большую сумму под низкий процент, но при условии длительного срока погашения. Подсчитав выгоду, многие заемщики соглашаются с этим условиям, так как без страховки кредитование получается невыгодным.

Нужна ли страховка заемщикам

Здесь все индивидуально. Большинство заемщиков не хочет переплачивать за полис, поэтому отказывается от услуги или закрывает кредит досрочно, а потом возвращает уплаченные деньги в счет возможной компенсации.

Другие же считают страховку полезной лично для себя, особенно лица преклонного возраста. Тем более, что при смерти заемщика кредиторы не будут требовать возврата долга с его родственников, а воспользуются страховой компенсацией.

Как отказаться от страховки жизни

Схем отказа от страхования и возврата денежных средств существует немало. Возвращение невозможно только при полной уплате долга согласно графику платежей. Это связано с тем, что действие полиса зачастую равно действию кредитного договора. Но при других обстоятельствах вы вправе расторгнуть договор со страховой компанией.

Период охлаждения

Этот термин обозначает двухнедельный срок с момента подписания договорных обязательств, в течение которого клиент имеет возможность отказаться от полиса и вернуть его стоимость себе. Только при условии, если за это время не произошел страховой случай.

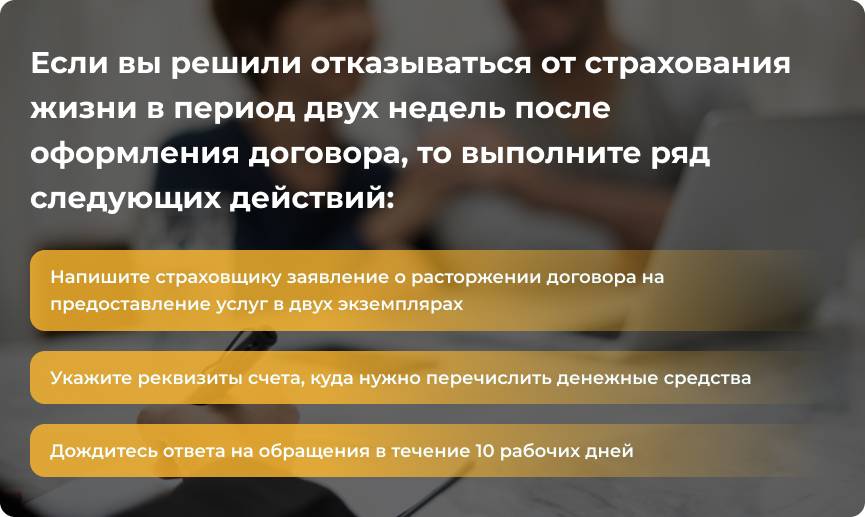

Если вы решили отказываться от услуги в это время, то выполните ряд следующих действий:

- напишите страховщику заявление о расторжении договора на предоставление услуг в двух экземплярах;

- укажите реквизиты счета, куда нужно перечислить денежные средства;

- дождитесь ответа на обращения в течение 10 рабочих дней.

Если ваше заявление было проигнорировано, то нужно обращаться с жалобой в Роспотребнадзор и Центральный банк РФ. Эти органы власти контролируют работу страховых компаний поэтому заставят их выполнить ваши требования.

Прошло 14 дней

Иногда заявление можно подавать и после двухнедельного периода охлаждения, но такая возможность обязательно должна содержаться в договоре. Если же такого не было предусмотрено договорными обязательствами, то обращаться нужно в суд, где доказывается факт навязывания дополнительной услуги.

Если вы выбираете судебный порядок решения вопроса, то подсчитайте размер всех судебных издержек и сумму, которую получите от страховщика. Если первая значительно больше второй, то лучше попробовать другой способ возврата.

Досрочное погашение

Этим вариантом воспользуйтесь, если период охлаждения вы пропустили, но учтите, что возврат полагается только части уплаченных средств. Согласно поправкам, вступившим в силу в 2020 году, при возвращении кредита раньше срока заемщик имеет право вернуть оставшуюся часть компенсации из страховой компании.

Для этого достаточно написать заявление, приложить копии удостоверяющих документов, указать реквизиты счета для перевода денежной суммы и дождаться его в течение семи рабочих дней.

К сожалению, на договора, которые были оформлены раньше 2020 года эта поправка не распространяется. В этой ситуации все зависит от договора. Если в нем полис является отдельным продуктом и никак не относится к долгу перед финансовой организацией, то возвратить деньги будет невозможно.

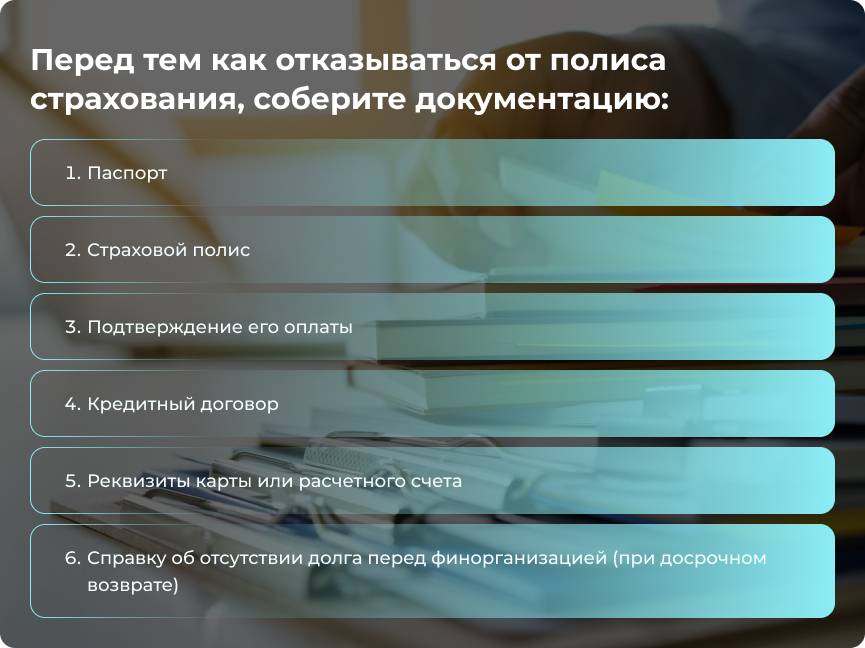

Перед тем как отказываться от полиса страхования, соберите документацию:

- паспорт;

- страховой полис;

- подтверждение его оплаты;

- кредитный договор;

- реквизиты карты или расчетного счета;

- справку об отсутствии долга перед финорганизацией (при досрочном возврате).

Заключение

Страхование жизни и здоровья в отрыве от займов и кредитов — полезная услуга, перед оформлением которой не думаешь об экономии. В ситуациях с финансовыми организациями переплачивать, конечно, никогда не хочется.

Поэтому подсчитайте выгоду от полиса для себя. Если вы берете займ в МФО на месяц, то никаких дополнительных услуг подключать не нужно. Но вот при потребительском кредитовании все не так просто. Посчитайте, сколько составит переплата, ведь обычно она небольшая.

Лучше не отказываться от услуги на подписании договора, а сделать это в период охлаждения. Так, вы не провоцируете отказ или изменение условий кредитования.