Нужно ли запретить МФО?

Сегодня микрофинансовые организации являются полноценными игроками кредитного рынка. При этом МФО полностью находятся под контролем ЦБ РФ и их клиенты надежно защищены от самоуправства кредиторов. Несмотря на это, в России не так давно был предложен законопроект о запрете всех микрофинансовых компаний. Почему это произошло и действительно ли нужен такой закон? Попробуем разобраться в нашей статье.

В России предложили запретить МФО

Разработчиком законопроекта о запрете микрофинансовых организаций выступила “Справедливая Россия” вместе с депутатом Сергеем Мироновым.

”Известия” отмечают, что данным “законопроектом предусматривается признание утратившим силу закона “О микрофинансовой деятельности и микрофинансовых обязательствах”. Создатели документа настаивают, что такая отмена актуальна ввиду действующей социально-экономической обстановки в стране, которая вынуждает пользоваться микрокредитованием наиболее незащищенные группы населения. Это, в свою очередь, приводит к чрезвычайно быстрому наращиванию долгов и стремительному понижению уровня жизни населения. По мнению Сергея Миронова, “граждане скатываются в глубочайшую долговую яму”.

Лидер фракции считает, что положительными моментами ликвидации вышеуказанного закона окажутся:

- прекращение оформления займов по очень высоким ставкам;

- защита низкообеспеченных категорий населения от принятия на себя высокой кредитной нагрузки;

- опосредованное воздействие на снижение преступности.

Также Сергей Миронов предложил провести кредитную амнистию для заемщиков МФО и списать им все имеющиеся долги.

Важно отметить, что ЦБ РФ не поддержал законопроект о запрете МФО. Этот факт поступил в “Известия” непосредственно от пресс-центра Банка.

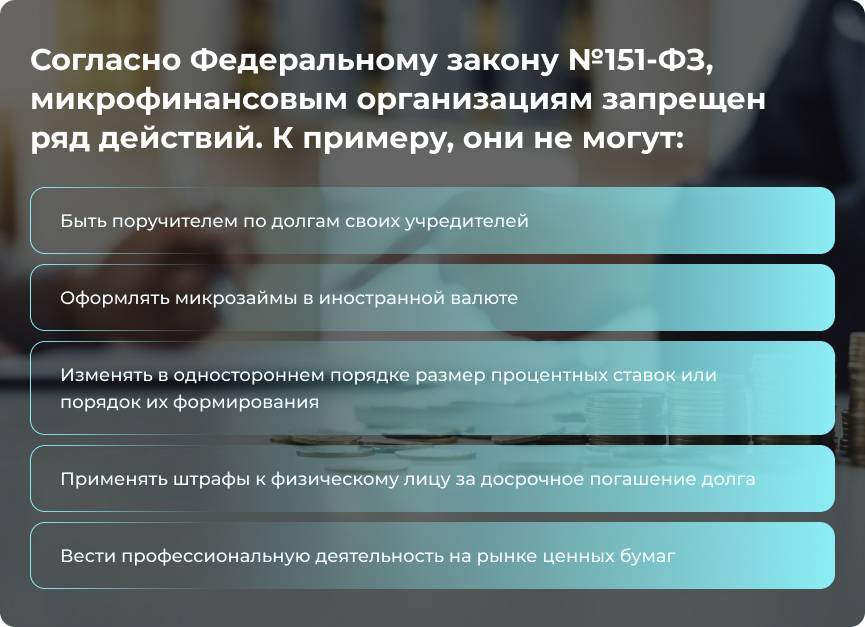

Ограничения и регулирования микрофинансовых организаций

Центральный Банк Российской Федерации неизменно развивает регулирование и контроль работы МФО, в независимости от их категории. Также делается значительный акцент на защите прав потребителей кредитных услуг.

ЦБ создал правила, которые строго ограничивают выдачу микрозаймов и кредитов гражданам с высокими значениями долговой нагрузки. В частности, с 1 января 2023 года микрофинансовые организации должны снизить долю аналогичных займов в своем портфеле до 35%.

Банк России осуществляет меры по уменьшению закредитованности людей. С 1 июля 2023 года снижены важные параметры:

| Значение | Было | Стало |

| Максимальная ставка по займу | 1% в день | 0,8% в день |

| Сумма максимальной переплаты, по достижению которой проценты не прибавляются | 150% | 130% |

Если при взаимодействии с МФО у граждан возникают проблемы и разногласия, они всегда могут обратиться за помощью напрямую к регулятору, написав жалобу на адрес Центрального Банка.

Нужен ли закон о запрете МФО?

Идея “Справедливой России” вызвала большой отклик в финансовом обществе. Многие высококвалифицированные специалисты высказались на тему запрета МФО и списания микрокредитных долгов у граждан. Действительно ли удаление микрофинансовых организаций с кредитного рынка поможет решить ряд проблем? Посмотрим на мнения экспертов.

Вадим Ковригин, доцент РЭУ им Г.В. Плеханова считает, что не следует запрещать микрофинансирование. Оно помогает урегулировать разные проблемы — это и открытие мелкого бизнеса, и возможность дожить до дня заработной платы. Именно за счет небольшого размера и коротких сроков, микрозаймы не столь обременительны для населения. При этом, на взгляд доцента, они не должны быть альтернативой потребительскому кредитованию — вот это должно быть строго ограничено. А МФО как компании, работающие именно в нише микрокредитования — не опасны для экономики.

Схожее мнение высказывает и Александр Хуруджи, глава Ассоциации защиты бизнеса. Он также считает запрет МФО нецелесообразным, и выступает за усиленный контроль микрофинансового сектора с единовременным повышением у людей уровня финансовой грамотности. Экономически подкованные потребители смогут оценить риски, оформляя займы без платных подписок и правильно оценят свои возможности, подавая заявку на микрозайм с плохой кредитной историей.

Комитет Государственной Думы по финансовому рынку и правительство РФ аналогично выступили против одобрения описанного законопроекта. Отмена микрофинансовых структур может привести к тому, считают они, что выдача займов будет происходить вне правовой среды, и в таком случае будут отсутствовать механизмы защиты прав граждан.

После всего вышесказанного можно подвести итог, что полностью запрещать МФО — не самая лучшая идея. На самом деле, микрозаймы помогают населению в решении многих проблем. При этом, в данном секторе экономики нужен строгий контроль в совокупности с повышением грамотности населения. Тогда микрокредиты принесут больше пользы, нежели вреда.