Правила финансовой грамотности и как не увязнуть в долгах

Финансовая грамотность — набор навыков и знаний, помогающих эффективно управлять своими финансами. Если вы освоите такие умения, то сможете жить без долгов и материальных проблем. Но почему же не все люди владеют таким полезным инструментом?

Все дело в том, что мало россиян задумываются о своих доходах и расходах, ведут учет покупок и инвестируют в ценные бумаги. В это же время достаточно людей, которых привлекает займ на 30 дней или иной кредитный продукт, ведь к нему обычно обращаются, когда нет финансовой подушки безопасности.

В этой связи появляется четкая картина: граждане живут не по средствам и не откладывают на «черный день». Именно это вынуждает их обращаться за кредитами и займами, но так как они лишены возможности планировать, все в итоге приводит к закредитованности, когда в долг берется для погашения старой задолженности. В этой статье вы узнаете, как поменять свое мышление и не попадать в долговые ямы.

5 правил финансовой грамотности

Сразу же стоит сказать, что запрет на выдачу кредитов и займов не помогает стать финансово грамотным. В кредитных программах нет ничего плохого, если к их выбору подходить с умом. Чтобы выработать такой подход, достаточно следовать простым правилам.

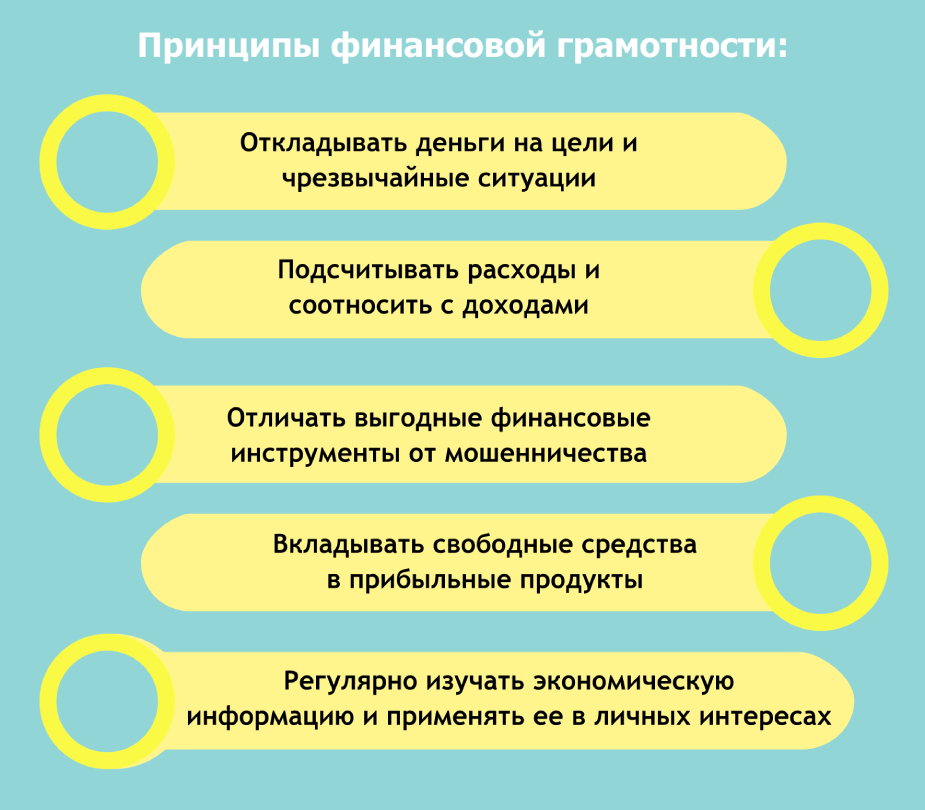

Тратьте меньше, чем зарабатываете

Вроде бы очевидный совет, но кажется, что невыполнимый, особенно, если размер заработной платы оставляет желать лучшего. Поэтому здесь не только про то, что нужно ограничивать свои желания, но и про то, что нужно искать дополнительные возможность для заработка.

Стратегий в этом плане много. К примеру, сокращение расходов на одежду за счет подбора капсульного гардероба из базовых вещей. Что касается стратегий заработка, то любое хобби можно превращать в источник дохода.

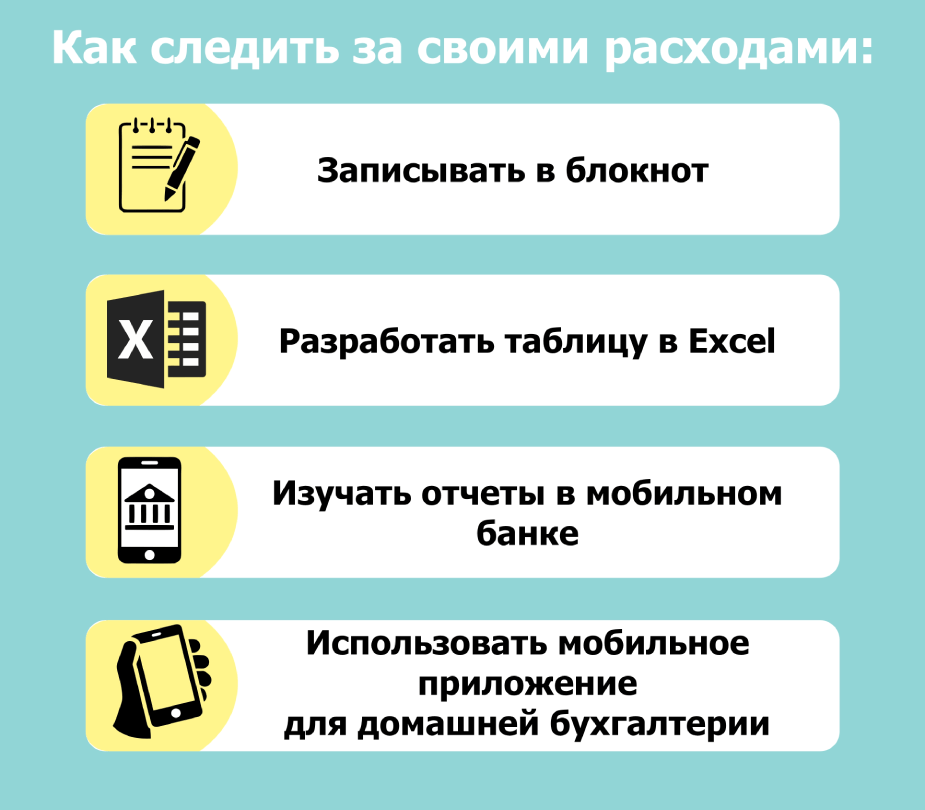

Узнайте структуру своих ежемесячных доходов

Необязательно вести ее каждый месяц на протяжении нескольких лет. Нужно просто понять принцип ваших расходов, чтобы понимать, сколько в среднем нужно денег на продукты питание, коммунальные услуги, медикаменты и т.п. Так вы будете знать свой личный «прожиточный минимум».

Знание необходимого минимума для жизни поможет вам оценивать свои кредитные возможности, а также будет полезно при устройстве на новую работу. Вы будете понимать, от какой суммы зарплатных ожиданий следует отталкиваться.

Сформируйте денежную подушку безопасности

В идеале ее размер — шесть среднемесячных расходов. Запас денежных средств поможет перенести кратковременный период потери работы или проблемы со здоровьем, из-за которых возможна потеря трудоспособности.

Ни в коем случае не вкладывайте подушку безопасности в ценные бумаги или на долгосрочные депозиты. Деньги должны быть доступны всегда, поэтому отдайте предпочтение:

- краткосрочным вкладам;

- банковским картам или счетам;

- ячейке в банке;

- домашнему сейфу.

Скопить такие средства не сложно, если откладывать ежемесячно от 7% от дохода. В идеале от зарплаты лучше откладывать от 10% до 20%.

Ставьте долгосрочные цели

После того, как вы накопите финансовую подушку безопасности, стоит перейти к долгосрочным целям. Это может быть собственная квартира, и тогда нужно будет копить на первоначальный взнос, а может быть повышение квалификации или освоение новой профессии — тогда следует откладывать на полную оплату обучения.

Цели могут меняться, их можно расставлять по приоритету, но главное не просто мечтать, а делать все для их достижения.

Откажитесь от импульсивных покупок

Например, не стоит покупать новую модель смартфона, если функционал старого полностью соответствует современным требованиям. Обычно такие покупки еще и совершаются в кредит, что приводит человека к необдуманным кредитным обязательствам. Через какое-то время появится новая модель айфона, к примеру, и вы точно также захотите и его.

Другой пример импульсивных покупок — распродажи. Вам не нужны новые вещи, но по скидке новый кардиган вам кажется привлекательным. В итоге вы наденете его один раз в лучшем случае. Тем более на распродажах обычно представлены модели прошлого сезона, которые в следующем будет моветоном носить.

Как пользоваться займами и не влезать в долги

Финансовая грамотность не исключает кредитные продукты из жизни, а лишь предполагает, что человек будет подбирать долговые обязательства с умом. К примеру, долгосрочный займ с ежемесячным платежом распределяет нагрузку равномерно на определенный период времени, чем быстрый микрокредит, который нужно вернуть в короткий срок единым платежом.

Почему люди влезают в долги? Потому что не пользуются вышеперечисленными принципами финграмотности и не изучают рынок кредитных услуг, не понимают его устройство и не осознают своей ответственности за возврат денежных средств. Именно такое поведение приводит к закредитованности, а в дальнейшем к принудительным взысканиям и даже банкротству физического лица.

Чтобы избежать подобных проблем, следует также руководствоваться некоторыми правилами. Для начала сопоставите свои возможности и желания. Например, все кредитные платежи не должны превышать 40% от дохода в месяц. Если вы берете 15 000 рублей на 30 дней, то ваш ежемесячный доход должен быть не менее 37 500 рублей.

Второе правило — разберитесь, что из себя представляет микрозайм. Это своеобразная «скорая финансовая помощь», значит обращаться за ней следует только в критических случаях. Жить от займа к займу — принцип, который ничем хорошим не закончится.

Кроме этого, вы не возвращаете столько же, сколько берете. МФО получает прибыль с процентов по микрокредиту. Поэтому рассчитайте сумму переплаты. Помните, что согласно закону РФ, кредиторы не могут брать с вас больше, чем 0,8% от суммы займа в день.

Внимательно отнеситесь к выбору микрокредитной компании, чтобы не нарваться на мошенников. Для этого проверьте регистрацию МФО в государственном реестре Центробанка РФ на официальном сайте регулятора.

Ну и конечно прочтите полностью договор займа. Иногда заемщики переплачивают за страховку, а иногда договором предусмотрено предоставление еще каких-либо платных услуг. Не подписывайте документы, если вас что-то не устраивает изначально.

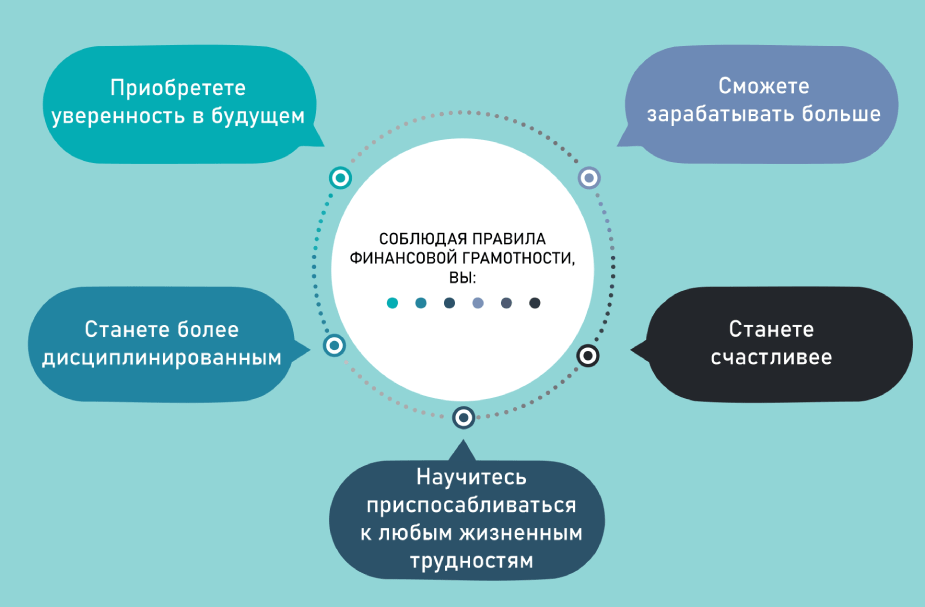

Соблюдая эти простые принципы финансовой грамотности, вы перестанете воспринимать микрозайм, как кабалу, а свой доход расценивать, как недостаточный для обеспеченной жизни.