В чем подвох списания долгов по кредиту?

Интернет, телевидение и соцсети пестрят объявлениями из разряда “поможем списать долги”. Такая реклама в первую очередь привлекает потребителей, которые интересуются банкротством. Но действительно ли можно законно избавиться от долгов? Насколько реально добиться такой цели и что для этого нужно сделать? Разбираемся ниже.

Избавим от долгов — откуда подобные объявления?

“Поможем избавиться от долгов”, “Списание долгов за 2-3 месяца”, “Спишем ваши долги со 100% гарантией” — такие объявления можно встретить повсеместно. Как правило, они подразумевают помощь должнику в оформлении банкротства. И естественно, на возмездной основе.

“Списание долгов” превратилось в целое направление бизнеса. Такую услугу предоставляют как компании, так и частные лица. Несмотря на то, что на рынке достаточно профессионалов, оказывающих должникам реальную помощь в избавлении от кредитов, растет количество недобросовестных организаций, которые предлагают освободить от долгов “быстро и дешево”. Они приправляют правду невероятными обещаниями, чтобы заработать на доверчивых потребителях.

Откликаясь на подобные объявления, гражданин должен понимать, что нет никаких тайных государственных программ, нельзя просто так списать долги и не платить свои кредиты. Полностью избавиться от них возможно только пройдя через процедуру банкротства. Применяется она в том случае, когда у заемщика не осталось другой возможности, чтобы выбраться из долговой ямы. Определенный подвох в том, что банкротство — это длительная и не самая приятная процедура, часто с негативными последствиями.

Реклама про банкротство

Рекламные объявления про банкротство часто скрывают от граждан отрицательные грани такого процесса. Зачастую банкротство освещается как полное прощение всех кредитов без неблагоприятных последствий и потери имущества. Однако это не соответствует действующему законодательству РФ и в определенных случаях может быть рассмотрено как введение в заблуждение.

Именно по этой причине Федеральная антимонопольная служба усилила надзор за рекламой банкротства физических лиц. С ноября 2022 года территориальные органы осуществляют поручение службы о надобности принятия мер по ограничению такой рекламы. Законодательно не допускаются рекламные публикации, в которых недостает части важной информации об услуге, а также об условиях ее использования, если при этом искажается основной смысл и пользователи вводятся в заблуждение.

В 2020 году коммерческие банки просили ФАС ограничить рекламу банкротства. Инициатором выступала Ассоциация банков России. Это было сделано для того, чтобы донести до потребителей отрицательные стороны процедуры и “избежать пропаганды списания долгов среди населения”.

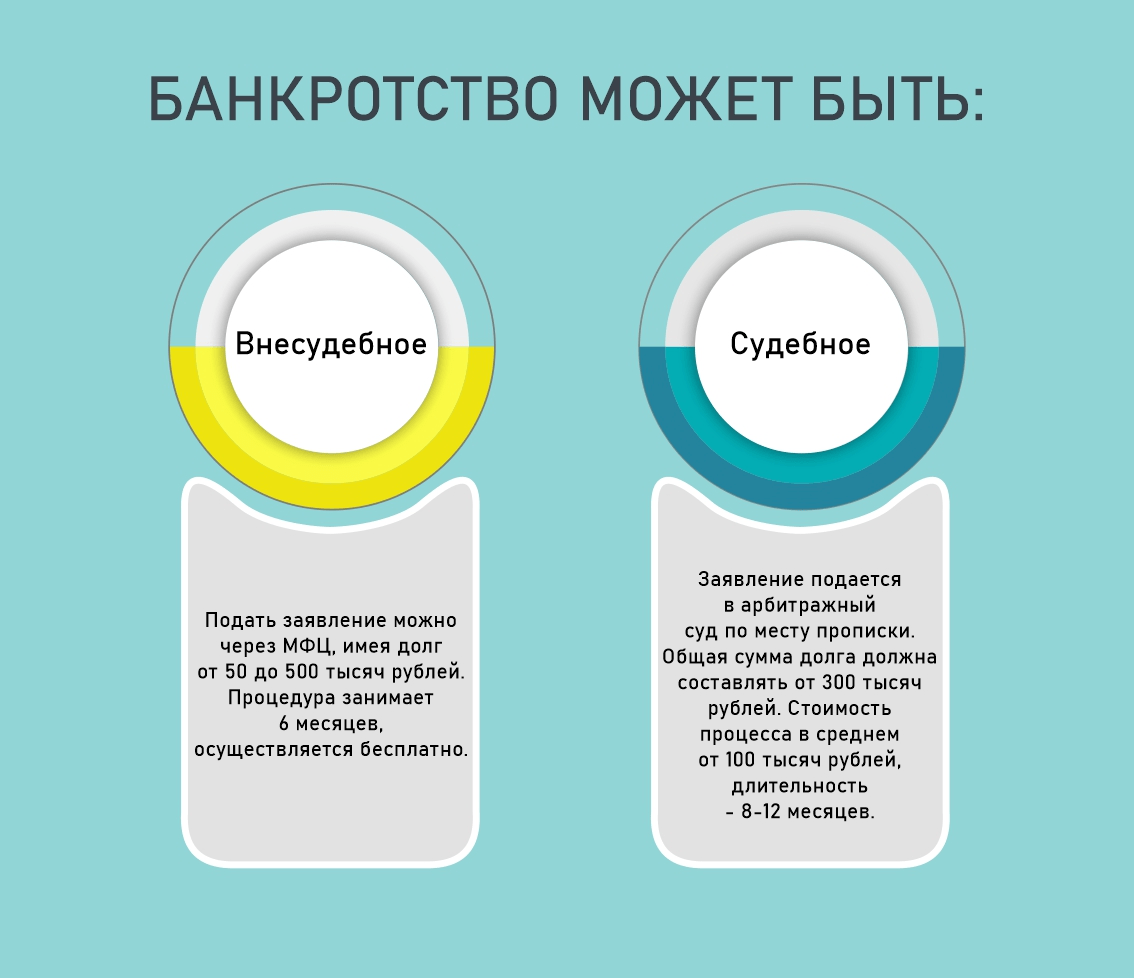

Реально ли списать долги?

Избавиться возможно не от всех долгов. Есть требования, которые останутся за гражданином.

| Можно списать |

|

| Нельзя списать |

|

Бывает так, что подаче заявления на банкротство предшествуют попытки списать с должника долги через судебных приставов. При банкротстве физического лица исполнительное производство заканчивается, затем долги погашаются и дела в ФССП закрывают. Но как мы отметили выше, некоторые взыскания невозможно прекратить, из-за чего могут возникнуть споры между приставами и финансовым управляющим.

Списать свои долги, а потом быстро нарастить новые и опять от них избавиться невозможно. Согласно законодательству, после оформления банкротства подавать на другое нельзя в течение пяти лет.

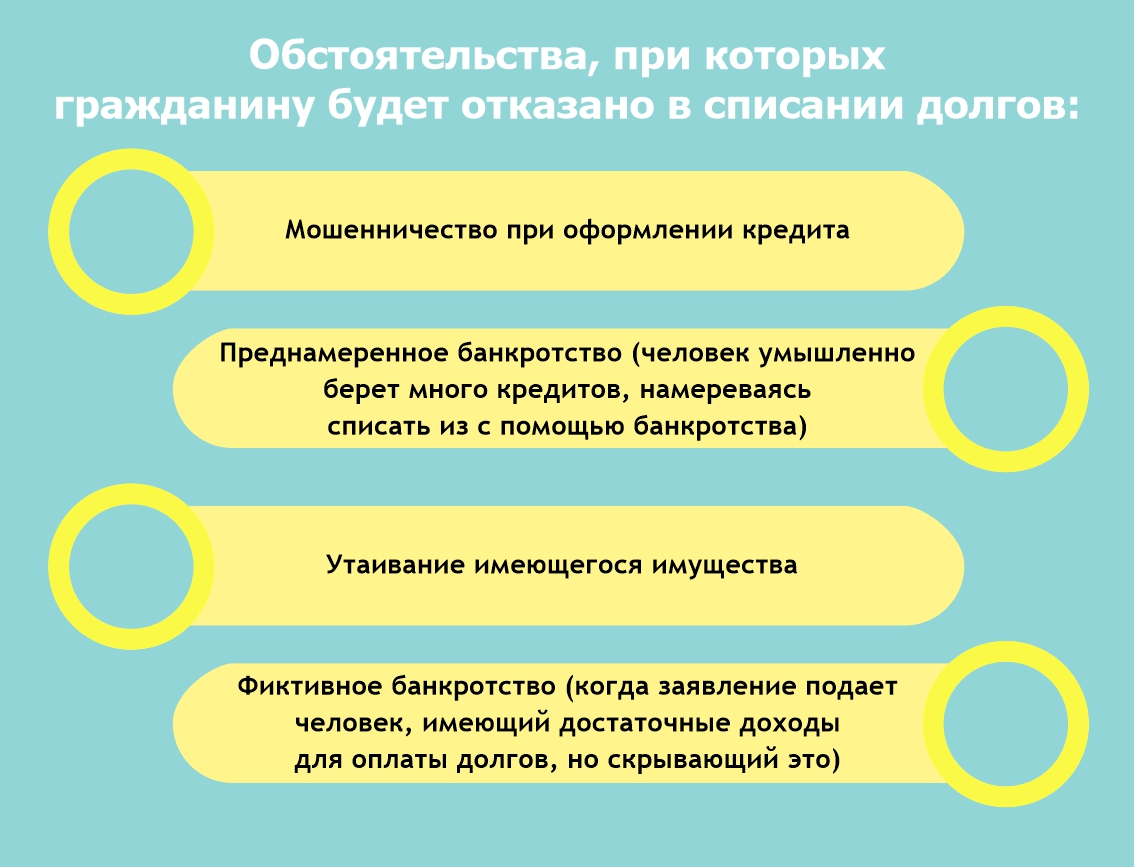

Если в рекламном объявлении о банкротстве обещают 100% гарантии списания долгов, стоит задуматься, не мошенники ли это. Как мы видим, банкротство — реальный способ избавления от кредитов, но это вовсе не означает, что сделать это возможно каждому и в полном объеме. Должник действительно может освободиться от финансового бремени и преследования кредиторов, но для этого он должен доказать свою полную неплатежеспособность, согласно действующему закону РФ.

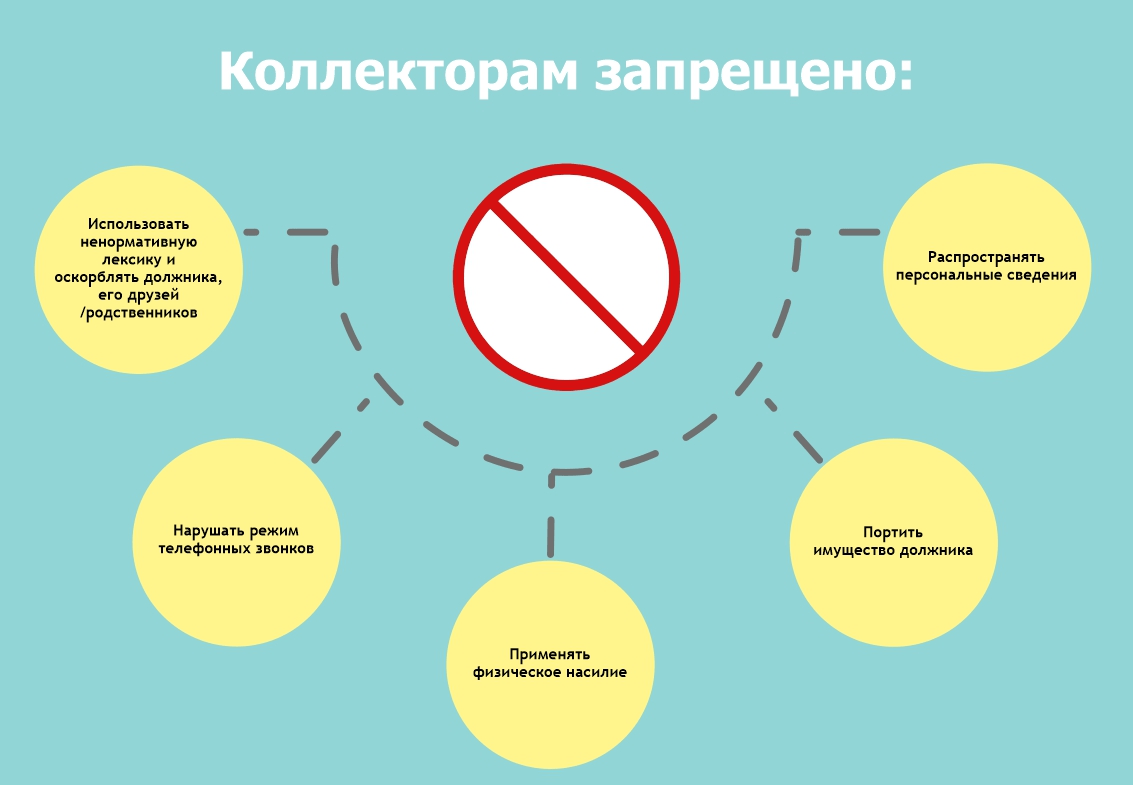

Что говорить коллекторам, когда подал на банкротство?

В независимости от того, начато ли уже дело о банкротстве, коллекторы могут взаимодействовать с должником исключительно в рамках законодательства. В частности, деятельность коллекторских агентств регулируется Федеральным законом №230-ФЗ от 03 июля 2016 года.

Когда человек инициировал банкротство, он может смело говорить коллекторам правду: погашение обязательств перед кредиторами будет осуществляться в порядке очередности. Чтобы избавиться от лишнего взаимодействия со специалистами по взысканию, лучше сразу предоставить в коллекторское агентство копию определения суда о введении процедуры банкротства.

Сведения о начале банкротства коллекторы получают не только непосредственно от заемщика, но также из картотеки арбитражных дел или в едином федеральном реестре сведений о банкротстве.

Если после признания гражданина банкротом взыскатели продолжают требовать возврата долга, то их могут привлечь за это к разным видам ответственности.

Ввиду того, что контроль за работой компаний, которые оказывают услуги по возврату просроченных долгов, осуществляет Служба судебных приставов, то обращаться с претензией в первую очередь следует в ФССП.