Что влияет на кредитную историю?

Кредитная история (КИ) содержит в себе информацию не только о взятых и погашенных кредитах и микрозаймах, но и о долгах по коммунальным платежам, алиментам и запросам на поручительство. Изучение КИ заемщика для финансовых организаций важно, так как на основании ее просчитываются все возможные риски.

С полным списком того, что включает в себя кредитная история, можно ознакомиться в статье 4 Федерального закона от 30 декабря 2004 года. В этой же статье вы узнаете, что влияет на ваш рейтинг заемщика, какие факторы могут навредить КИ и почему важно ее периодически запрашивать в БКИ.

Могут ли микрозаймы испортить кредитную историю?

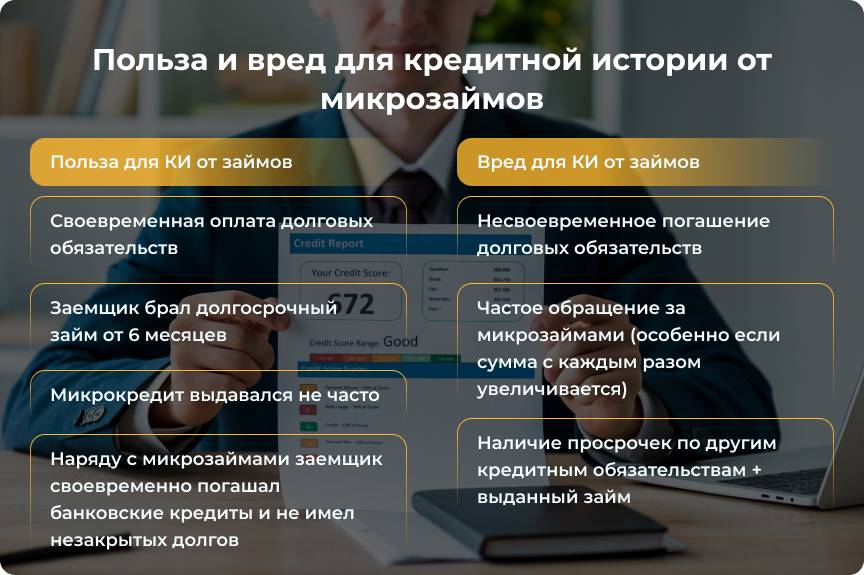

Заем в МФО, как и банковский кредит отражаются в КИ заемщика с момента его получения и до полного погашения. Информация сохраняется и потом в течение семи лет. Микрокредитные компании извещают не только о своевременном погашении, но и о просрочках, досрочных возвратах, реструктуризации, принудительном взыскании через ФССП и др. Негативные сведения будут снижать рейтинг кредитоспособности.

Миф о том, что микрозайм без отказа в микрофинансовых организациях только вредит кредитной истории, не больше, чем просто миф. На самом деле он может оказывать как положительное, так и отрицательное влияние.

Если кратко, то от обращения за микрокредитом кредитная история не испортится. Однако если обращаться за ними регулярно, причем перекредитовываться из-за невозможности погасить старые обязательства, то ваш рейтинг будет низким. Это означает, что со временем все меньше финорганизаций будут одобрять вам кредиты и займы.

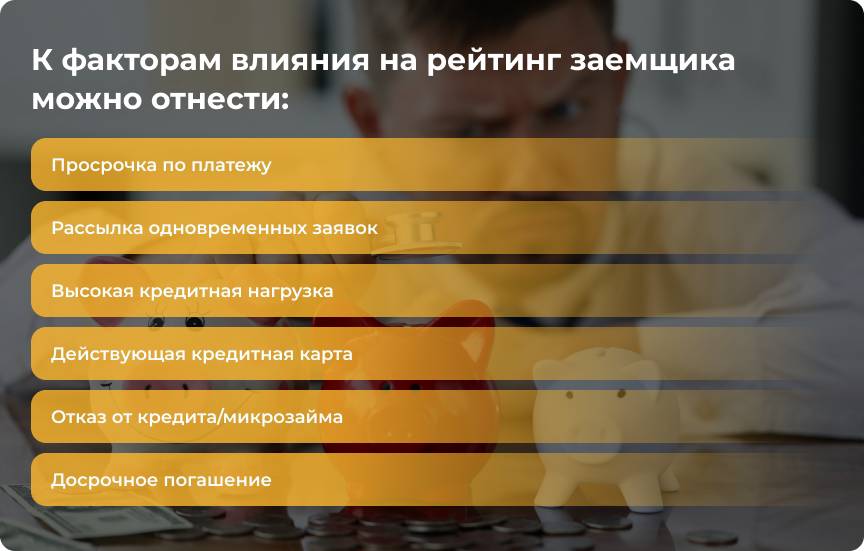

Какие факторы могут влиять на КИ

Для того чтобы это понять достаточно просто запросить отчет из БКИ. Тем более, что два раза в год это можно сделать совершенно бесплатно. Получив документ, вы обнаружите, что в нем представлены не только действующие и непогашенные долговые обязательства, но и количество поданных заявок в соотношении с тем, сколько кредитов было получено по факту.

Кроме этого, из отчета вы узнаете, как аккуратно вносились платежи, были ли просрочки начислялись ли пени и штрафы или обращался ли кредитор в суд для принудительного взыскания задолженности. И каждое из этих событий отразилось на текущем положении КИ.

Просрочка платежа

Допустимый срок просрочки — 1-3 дня, так как иногда она может быть вызвана техническими причинами. Например, вы вносили платеж через партнерские компании, которые осуществляют перевод в течение 3 рабочих дней. Информацию о такой несвоевременной оплате банк или МФО не будут передавать в БКИ.

Задержка в оплате на неделю и больше уже будет отражаться в вашей кредитной истории. Поэтому чтобы избежать развития подобного сценария вносите платежи вовремя. Можно оплачивать заем на день раньше, минимизируя риск возникновения технической просрочки.

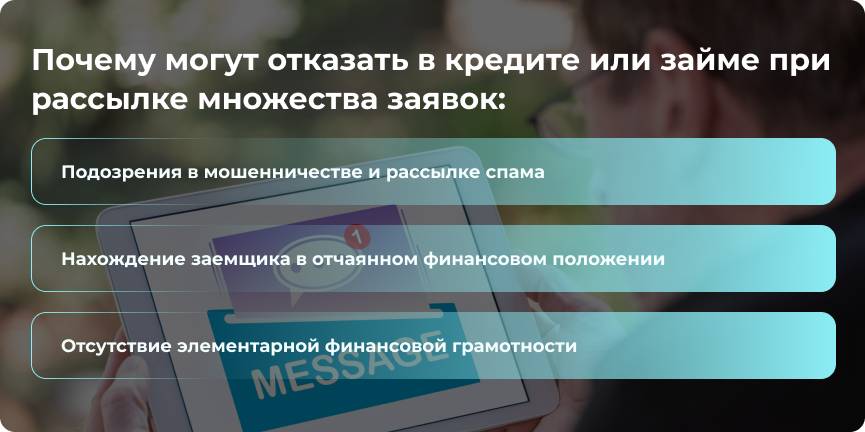

Множество одновременных заявок

Тактика «чем больше заявок на кредитование я подам, тем вероятнее получу одобрение хоть где-то» не всегда срабатывает как вы планируете. Дело в том, что заявки тоже влияют на рейтинг заемщика и рассылка в несколько финансовых организаций может вызвать подозрения.

Лучше подайте заявку в МФО или банк один раз и дождитесь решения по ней. Если пришел отказ, то обратитесь в другую организацию, но уже на следующий день. Еще лучше — запросить отчет в БКИ, чтобы понять причину отказа.

Кредитная нагрузка

Отказывают в кредите из-за непогашенных долговых обязательств. Вы даже можете своевременно погашать долги, но кредитор все равно откажет. Дело в том, что кредитная нагрузка не должна превышать 40% от семейного бюджета. Если она выше установленной нормы, то риск неисполнения обязательств выше.

Обращаясь в банк или микрофинансовую организацию, учтите этот момент. Подсчитайте свои расходы и определите, сколько денег вы готовы отдавать на обслуживание займа без ущерба для своих потребностей.

Кредитные карты и карты рассрочки

Такие карты тоже учитываются при оформлении новых обязательств. Если вы постоянно пользуетесь этим инструментом, регулярно возвращаете деньги или оплачиваете минимальный платеж без задержек, то проблем с кредитованием возникнуть не должно.

Но есть нюанс. Лучше погасить долг по карточке полностью, чтобы не увеличить долговую нагрузку, ведь в таком случае в выдаче займа могут отказать. Другой вариант — зарабатывать такую сумму, которая бы покрывала сразу два долговых обязательства.

Отказ от кредита

Этот фактор тоже влияет на решение банка или МФО. Он говорит о ненадежности заемщика, который сначала принимает решение, а потом обдумав его, отказывается. Но не все кредиторы откажут такому сомневающемуся клиенту. К примеру, для большинства онлайн-компаний этот фактор не будет решающим. Но все равно старайтесь перед кредитованием оценить предлагаемые условия и свои возможности, чтобы не получилось такой ситуации.

Полное или частичное досрочное погашение

Многие заемщики ошибочно полагают, что досрочное погашение долга способно только положительно влиять на КИ, ведь оно подтверждает устойчивое финансовое положение. Но это не совсем так, потому что при досрочном возврате долга банк или МФО теряет часть своей прибыли.

Вывод

Следить за рейтингом заемщика — привычка, которую следует выработать, даже если вы не часто обращаетесь в финансовые организации. Так, вы всегда будете знать, насколько вы надежны в глазах кредиторов и сможете своевременно узнавать о возможных мошеннических сделках, оформленных от вашего имени.