ТОП ошибок заемщика при выборе, оформлении и оплате микрозайма

Для микрофинансовых организаций потенциальным заемщиком является практически каждый российский гражданин, достигший 18 лет, который может здесь получить краткосрочный заем на небольшую сумму. Такая доступность кажется для многих привлекательной, но мало кто задумывается над тем, что это своего рода кредит и подходить к его оформлению нужно обдуманно, проведя анализ и планирование своего бюджета.

Лояльность МФО заканчивается тогда, когда у заемщика наступает просрочка, а это уже говорит о не продуманном шаге при оформлении договора займа. И речь идет не только о процентах и суммах. При выборе МФО нужно поэтапно проводить анализ от момента выбора организации до планирования погашения долга. Поэтому в статье мы подробно расскажем о каждом этапе, его важности и вы сможете оформить заемный договор с МФО с выгодой для себя.

Неверный выбор МФО

За микрокредитами в основном обращаются люди, у которых испорчена кредитная история. В спешке многие пропускают этап проверки кредитора на легальность работы и уровню предоставления услуг. В этом и заключается первая ошибка. Важность этого этапа неоспоримо, так как нужно проверить легитимность работы МФО, узнать отзывы ее заемщиков, что позволит составить полное представление об оказываемых услугах и работе компании, в том числе и с просроченной задолженностью.

На что обратить внимание:

- микрокредитная компания должна состоять в реестре ЦБ РФ, что можно проверить на официальном сайте регулятора;

- на сайте или в офисе МФО должна быть предоставлена полная информация о займах, дополнительных услугах, представлен образец договора, а также даны копии правоустанавливающих документов;

- условия по микрокредитованию изложены понятно и не завуалировано.

Изучая отзывы на разных ресурсах, обращайте внимание также на негативные отклики. Есть заемщики, которые снижают рейтинг МФО из-за допущенных просрочек в платежах и работы коллекторов. Из таких отзывов вы сможете узнать о том, как ведет себя кредитор при просрочках, есть ли возможность договориться с ним, имеются ли скрытые комиссии и страхование.

Делая выбор в сторону займов, сперва проверяйте работу МФО и предложенные ей условия. Сравните предложения разных микрофинансовых организаций по параметрам: доступная сумма, срок, ставка, требования к заемщику, варианты получения денег и оплаты займа. Узнайте, передает ли кредитор информацию в НБКИ, где формируется кредитная история заемщика. Если у вас невысокий кредитный рейтинг, то своевременный возврат микрозаймов позволит улучшить его.

Невнимательное изучение условий микрозайма

Условия микрозайма простые: вы берете небольшую сумму и возвращаете ее в течение 30 дней с процентами. Многие МФО в конкурентной борьбе предлагают новым заемщикам ставку под 0%. Конечно, такие акции есть и действительно кредитор не начисляет проценты по договору займа, но в основном в ограниченном периоде.

Например, вы берете заем на 30 дней, а 0% будут действовать только первые 5 дней, а на остальной период будет установлена ставка 0,8% в день. Варианты могут быть и другие, поэтому нужно внимательно ознакомиться с условиями, особенно если есть акции.

Еще одна ошибка многих клиентов МФО в том, что они считают ставку невысокой. Многие привыкли, что банки устанавливают процент из расчета годовых.

Микрокредитные компании всегда говорят о процентах в днях. По закону МФО не могут начислять более 0,8% в день с 1 июля 2023 года, а в пересчете на годовую ставку это составит 295%. Учитывая такие процентные начисления, нужно внимательно планировать свой бюджет, чтобы не допустить просрочки и выплатить заем вовремя.

Если кредитор предлагает ставку более допустимой — перед вами нелегальная компания.

Нередки случаи, когда микрофинансовая организация включает в договор платные услуги: страхование, рекламная рассылка и прочее. Ненужный платеж можно отключить на этапе оформления заявки. Для этого достаточно убрать галочку в соответствующей строке. Однако есть кредиторы, которые все же навязывают такие услуги и, чтобы провести отключение, потребуется писать заявление. Поэтому важно изучить документы кредитора на его сайте и отзывы заемщиков до заключения сделки.

Вам нужно перед подписанием договора изучить его. Законом установлено (пп.2, п.4, ст. 3 554-ФЗ), что кредитор должен на первой странице договора указать ставку, срок, сумму и дать полный расчет переплаты. Ознакомьтесь с этой информацией, а если возникнут вопросы, то обратитесь в поддержку МФО.

Также при изучении условий обратите внимание на ответственность сторон, применяемые меры при просрочке платежа. Некоторые кредиторы дают своим клиентам первые 3-5 дней при просрочке оплатить заем без неустойки. Это связано с тем, что при проведении платежа через банки и сторонние ресурсы деньги на счет МФО могут приходить с опозданием.

Непродуманное планирование погашения займа

Погашение полученного займа нужно планировать до заключения договора. Вы получаете заемные деньги на короткий срок, часто до 30 дней, и вернуть их нужно до зарплаты. Ошибка многих заемщиков в том, что им кажется, что долг небольшой, а проценты невысокие и они смогут вернуть деньги легко и быстро. Планируйте возврат займа с запасом, то есть если у вас зарплата 10 числа, то срок договора лучше чтобы заканчивался 15 числа. Работодатель может задержать выплаты по любым причинам, но МФО вы это не сможете доказать.

Конечно, есть возможность оформить пролонгацию еще на 30 дней. Однако, чтобы ее подключить нужно заплатить все начисленные проценты на текущую дату. Поэтому непродуманный бюджет может привести к серьезным негативным последствиям. А избегание выплат приведет к коллекторам и судебным разбирательствам, что усугубит ситуацию.

Расходование заемных средств на ненужные вещи

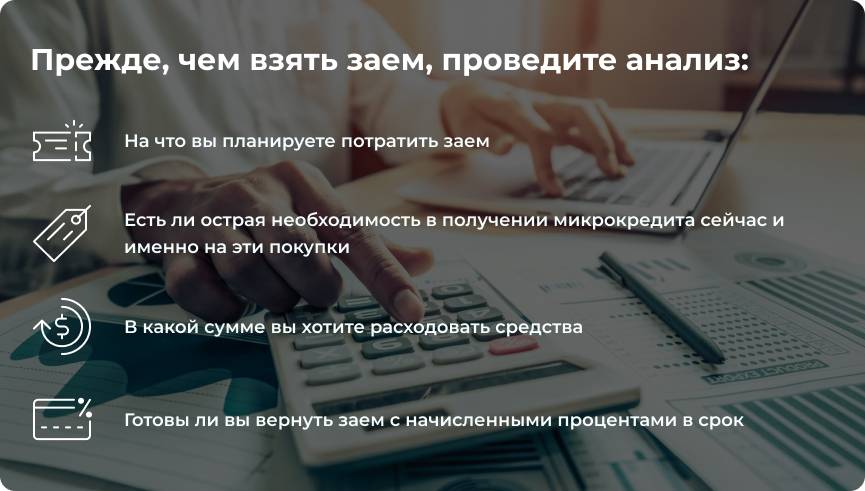

Легкие деньги, которые можно быстро и в любое время получить в МФО, провоцируют заемщиков на спонтанные покупки. За полученные средства отчитываться не нужно, а для подачи заявки достаточно паспорта и кредитор не потребует подтверждения дохода. Все это приводит к расходованию излишних сумм на ненужные вещи. Обязательно проведите анализ:

- на что вы планируете потратить заем;

- есть ли острая необходимость в получении микрокредита сейчас и именно на эти покупки;

- в какой сумме вы хотите расходовать средства;

- готовы ли вы вернуть заем с начисленными процентами в срок.

Ответив себе на эти вопросы, вы исключите ошибки спонтанного расходования заемных средств. Составьте для себя план покупок, чтобы не израсходовать лишнее. При появлении возможности вернуть заем досрочно, воспользуйтесь этим. МФО не взимают штрафы за частичное и полное досрочное погашение, а вот переплата по займу у вас снизится.

Помните, что микрозаймы имеют высокие проценты и короткие сроки. Брать их лучше небольшими суммами и при острой необходимости, изучив альтернативные способы и условия разных МФО.

Просрочки платежей и влияние на кредитную историю

Центробанк РФ регулирует не только максимальную сумму и ставку по микрозаймам, но и применяемые штрафные санкции. С июля 2023 года установлено, что МФО не могут взимать более 1,3 от суммы полученного микрокредита. Если вы получили взаем 10 000 рублей, то с вас не могут взять более 23 000 рублей.

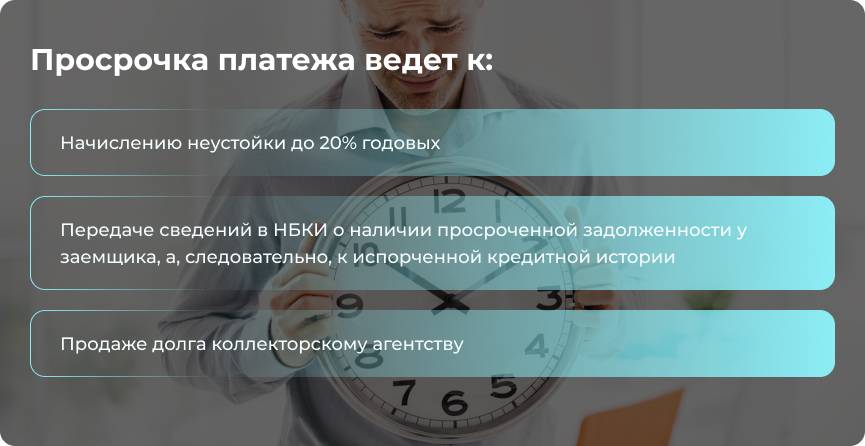

Просрочка платежа ведет к:

- начислению неустойки до 20% годовых;

- передаче сведений в НБКИ о наличии просроченной задолженности у заемщика, а, следовательно, к испорченной кредитной истории;

- продаже долга коллекторскому агентству.

Некоторые заемщики считают, что договор, подписанный онлайн, не имеет силы. Это распространенное заблуждение, которые приводит к долговой яме. Если договор подписан простой электронной подписью, то по закону она имеет ту же юридическую силу, что и собственноручная. Соответственно, у должника будет возникать ответственность за несвоевременное погашение.

Длительное избегание выплат по займам может привести к уголовной ответственности. Согласно ст. 177 УК РФ, за намеренное уклонение от выплаты кредита или займа к заемщику могут быть применены: штраф, принудительные работы или лишение свободы до 2 лет.

Как видно из статьи, ответственность перед кредитором высокая, поэтому брать займы в МФО нужно обдуманно. Проходите каждый этап не спеша, чтобы не допустить ошибки и заключить договор выгодно. Не забывайте анализировать свои финансовые возможности, проверять кредитора на легальность работы и честность предоставляемых услуг, внимательно читайте договор. Не стоит в погоне за легкими деньгами завышать свои доходы, чтобы получить заем с большей суммой. Все это может привести к нежелательным последствиям для вас.