Что значит овердрафт?

Сейчас люди привыкли пользоваться различными финансовыми продуктами. У всех на слуху потребительские кредиты, банковские карты, онлайн-микрозаймы. Но вот с овердрафтом знаком не всякий, хотя такая услуга давно на кредитном рынке.

Дословно овердрафт — это перерасход, а по сути — это специальный вид краткосрочного кредитования, когда вы можете потратить денег больше, чем есть на счете.

Овердрафт — это кредит или займ?

В противоположность займам, овердрафт можно оформить только в банке. На первый взгляд он напоминает стандартное кредитование. Но, сравнивая программы, мы видим несколько существенных отличий.

| Кредит | Овердрафт | |

|---|---|---|

| Срок погашения | В среднем, до пяти лет | Один-два месяца, хотя возможны нюансы |

| Сумма | От нескольких тысяч до нескольких миллионов рублей | Традиционно до 70% от среднемесячных поступлений на счет |

| Как погасить | Внесение денег по графику на отдельный счет в банке | Поступившие на карту деньги первоочередно списываются в счет оплаты задолженности |

| Решение банка | На каждый кредит требуется отдельное решение банка | Подключается банком единожды, можно пользоваться любое количество раз на протяжении срока действия договора овердрафта |

Оценив различия, потребитель может решить, какая форма кредитования ему удобнее, и на получение какого продукта подавать заявку в банк.

Какой бывает овердрафт?

У овердрафта есть два основных вида:

- Разрешенный. Такая услуга подключается на основании простого договора с банком. Заемщик может первоначально заказать дебетовую карту с овердрафтом, или же банк предложит ее на основании оборотов по счету клиента. При этом виде краткосрочного кредитования потребитель соглашается на то, что может пользоваться средствами кредитора. Банк, в свою очередь озвучивает условия, на которых эти средства предоставляются, включая пени и неустойки, в случае несвоевременного погашения задолженности. Часто такой вид овердрафта предлагают зарплатным клиентам. Кредитная организация видит размер ежемесячно перечисляемой зарплаты и на основании этой суммы рассчитывает лимит. Потребитель в любое время может задействовать деньги кредитора, а погашение произойдет сразу же при зачислении заработной платы. Сведения по разрешенному овердрафту обязательно передаются в БКИ. Это всегда значится в заключенном договоре.

- Технический. Коммерческие банки характеризуют его как несанкционированный перерасход. Он случается, когда гражданин истратил с карты все средства и даже больше — ушел в минус, при этом не согласовав такие действия с банком, или не зная о возникновении долга. Подобное возможно, если банк списал деньги за свои услуги при недостаточном балансе или затянулась проводка платежа. Далее все будет обусловлено позицией банка и условиями договора. Многие кредитные учреждения не начисляют проценты и неустойки на технический овердрафт, не извещают об этом БКИ. Другие действуют наоборот — в договоре или тарифах может быть прописана процентная ставка, начисляемая на сумму возникшего перерасхода, а своевременно не оплаченная задолженность негативно скажется на кредитной истории. Обязанность оплатить такой овердрафт по умолчанию возлагается на клиента, даже если он на него не соглашался.

В равной мере можно выделить типы овердрафта по получателю:

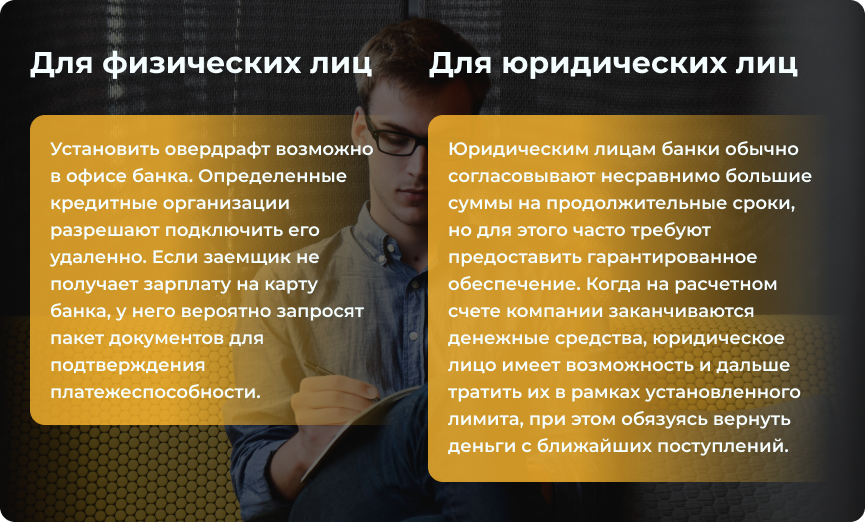

- Для физических лиц. Установить овердрафт возможно в офисе банка. Определенные кредитные организации разрешают подключить его удаленно. Однако еще до подачи заявки стоит конкретизировать информацию — в настоящее время далеко не все банки предлагают такую услугу по своим картам. Если заемщик не получает зарплату на карту банка, у него вероятно запросят пакет документов для подтверждения платежеспособности. В разных финансовых учреждениях списки необходимых для овердрафта документов вполне могут отличаться.

-

Для юридических лиц. Принцип действия овердрафта здесь такой же, как у физических лиц. Отличаются только условия получения займа. Юридическим лицам банки обычно согласовывают несравнимо большие суммы на продолжительные сроки, но для этого часто требуют предоставить гарантированное обеспечение — заложить имущество компании или товар в обороте. В остальном пользование услугой выглядит традиционно: когда на расчетном счете компании заканчиваются денежные средства, юридическое лицо имеет возможность и дальше тратить их в рамках установленного лимита, при этом обязуясь вернуть деньги с ближайших поступлений.

Овердрафт может использоваться организацией в разных целях — чтобы оплатить договор поставки, выплатить сотрудникам заработную плату, закрыть долги по аренде и тому подобное. Но эти деньги запрещено тратить на погашение иных долгов, снятие наличными или перечисление на счета компании в другие банки.

Условия по овердрафту

Условия предоставляемого овердрафта могут отличаться в зависимости от банка-кредитора, а также от типа получателя.

Если овердрафт оформляет физическое лицо:

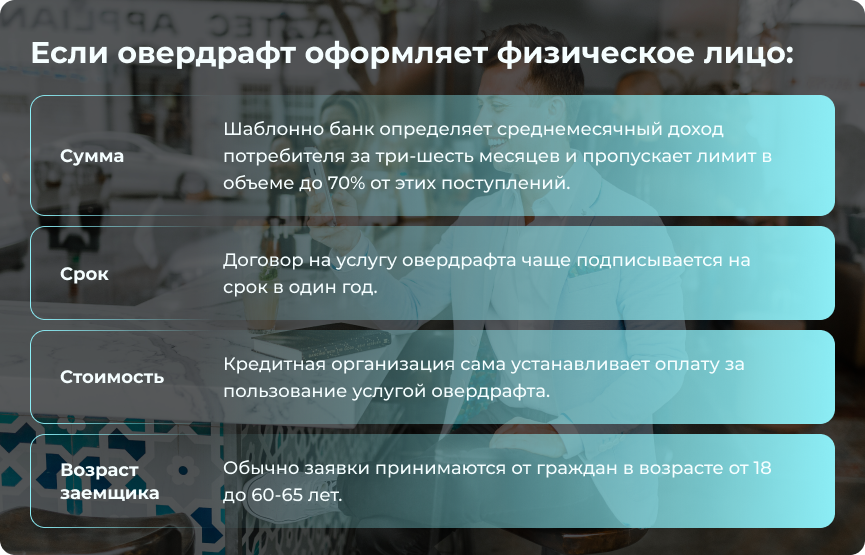

- Сумма. Шаблонно банк определяет среднемесячный доход потребителя за три-шесть месяцев и пропускает лимит в объеме до 70% от этих поступлений. Важно помнить, что банк в зависимости от условий договора может пересматривать установленную сумму ежемесячно.

- Срок. Договор на услугу овердрафта чаще подписывается на срок в один год. Допустимо продление на тех же или других условиях.

- Стоимость. Кредитная организация сама устанавливает оплату за пользование услугой овердрафта. На просроченные платежи также могут начисляться пени и штрафы, в соответствии с условиями договора.

- Возраст заемщика. Требования к клиентам такие же, как и при потребительском кредитовании. Обычно заявки принимаются от граждан в возрасте от 18 до 60-65 лет.

Если получатель — юридическое лицо:

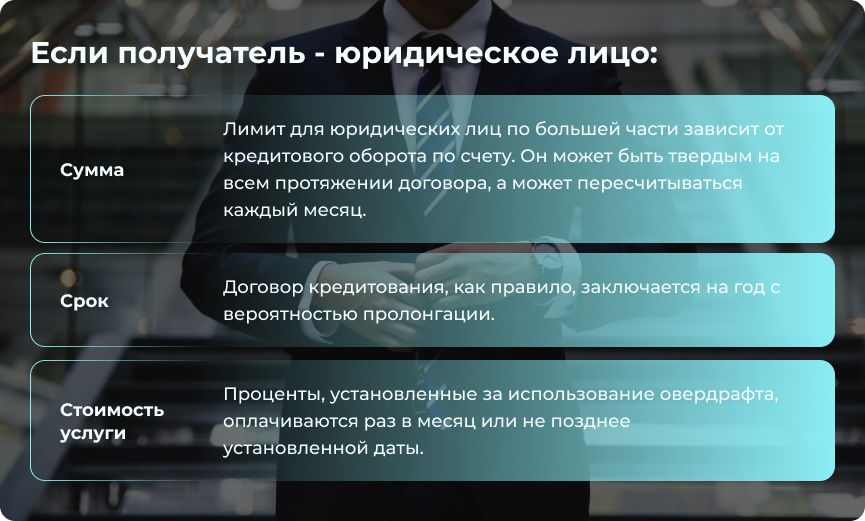

- Сумма. Лимит для юридических лиц по большей части зависит от кредитового оборота по счету (поступления от основной деятельности). Он может быть твердым на всем протяжении договора, а может пересчитываться каждый месяц.

- Срок. Договор кредитования, как правило, заключается на год с вероятностью пролонгации.

- Стоимость услуги. Проценты, установленные за использование овердрафта, оплачиваются раз в месяц или не позднее установленной даты.

Овердрафт по карте — как подключить?

В традиционном формате овердрафт добавляется к дебетовой карте. Прежде чем решиться на подключение такого финансового продукта, сделайте акцент на его нюансах. Обязательно нужно ознакомиться с процентными ставками за пользование услугой. Возможно, ставка будет выше, чем по стандартному займу и вы пересмотрите свое желание относительно способа кредитования. Уточните существование льготного периода, который представляет собой возможность безвозмездного использования овердрафта. В течение этого времени необходимо погашение только суммы задолженности без процентов.

Обратите внимание на размер лимита. Если он больше, чем вам необходимо, попросите банк уменьшить сумму — это поможет лучше контролировать свои расходы и не потратить больше, чем можете погасить. В случае отсутствия необходимости в овердрафте лучше отключить его полностью или сделать запрос на уменьшение лимита до нуля.

Процедура подключения

Сама процедура присоединения овердрафта достаточно простая:

- Направьте заявку на подключение услуги обратившись в отделение или на сайте банка в котором обслуживается ваша дебетовая карта.

- Приложите требуемый пакет документов (паспорт РФ, справка 2-НДФЛ, трудовой договор и т.п.)

- Дождитесь решения банка и можете пользоваться денежными средствами.

Если вы подаете заявку в банк, где обслуживается ваша зарплатная карта, вероятно, что часть документов не понадобится — вся информация уже имеется в учреждении.

Вы можете выбрать кредитную организацию, которая подключает овердрафт онлайн, а значит личное посещение не понадобится. Достаточно будет сделать заявку на нужную опцию в приложении банка или на официальном сайте.

Итоги

В целом можно говорить о том, что овердрафт очень удобен в роли короткого кредитования как для физических лиц (особенно зарплатных клиентов), так и для организаций. Вы всегда можете воспользоваться деньгами в рамках лимита, не согласовывая это каждый раз с банком. Однако надо помнить, что за пользование средствами кредитора нужно будет заплатить установленные проценты или комиссию.

Важно правильно рассчитать свои финансовые возможности, чтобы вовремя возвращать деньги. В противном случае у вас будут не только штрафы за просрочку, но и испорченная кредитная история.