Что такое процент на остаток?

Многие банки предлагают вознаграждение клиентам за хранение денег на расчетном счете. Оно выплачивается ежемесячно без налоговых обязательств и зачисляется на тот же счет. Это выгодный инструмент для клиентов, которые хотят сохранить свои деньги в безопасности и получить дополнительную прибыль. Что такое процент на остаток по карте, как он рассчитывается и в чем его отличие от вклада, разберемся далее.

Как начисляется процент на остаток

Для понимания процесса расчета процента на остаток необходимо знать базовые термины:

- порядок расчетов;

- неснимаемая сумма;

- минимум безналичных платежей;

- минимальное пополнение в месяц;

- верхняя планка доходности.

Чтобы понять, что такое процент на остаток, как его посчитать и от каких факторов он зависит, разберем подробно значение каждого из понятий.

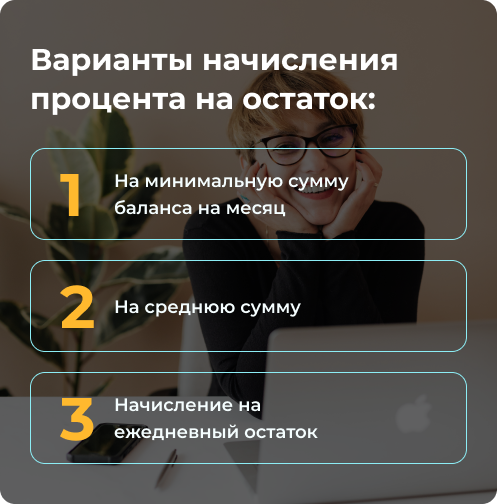

Схема начисления

Существуют три схемы, как посчитать процент: начисление на минимум по остатку, на среднюю сумму и ежедневный подсчет. Для наглядности обсчитаем конкретные цифры:

Минимальная сумма. Предположим, на 1 число расчетного месяца на карте хранится 80 000 ₽, к 15 числу осталось 35 000 ₽, а к концу месяца поступила заработная плата, и на счету уже 90 000 ₽. Процент посчитают лишь на 35 000 рублей, поскольку это и есть наименьшая сумма на балансе за месяц.

Средняя сумма. Такой принцип расчета используется реже ввиду относительной сложности. Фиксируется сумма, оставшаяся на счету каждый день месяца, после выясняется среднее арифметическое значение между этими параметрами, и уже на него начисляется процент.

Ежедневный остаток. Для предыдущих схем применяется единовременное начисление процентов, а здесь возможен ежедневный пассивный доход, хотя, как правило, суммы только высчитываются каждый день, а поступают на счет раз в месяц. К такому варианту банки прибегают еще реже, чем схема со средней суммой.

Хотя каждая финансовая организация имеет свою схему расчета процента на хранящиеся деньги, наиболее распространенной на рынке является выплата дохода, подсчитанного от наименьшей суммы за месяц. Это удобно и просто как для банков, так и для пользователей.

Неснижаемый остаток

Некоторые банки также вводят неснижаемый остаток, который указывается в договоре и остается неизменным. Это будет означать, что вся доходность отталкивается от наименьшей суммы на балансе. Рассмотрим примеры работы неснижаемого остатка при разных схемах начисления, на примере условного ограничения в 40 000 ₽.

| Как посчитать | Условия |

|---|---|

| На минимальный остаток | Деньги поступят только если на карте всегда было 40 000 ₽ и более. |

| На среднюю сумму | Если средне арифметическое значение остающихся на карте в течение месяца средств было менее 40 000 ₽, процент начисляться не будет. |

| Ежедневный подсчет | Деньги будут начисляться только в те дни, когда на карте оставалось минимум 40 000 ₽. |

Количество операций в месяц

Почти все финансовые учреждения предъявляют требования к минимальному лимиту действий по счету. С использованием карточки рассчитать прибыль можно лишь, если с ее помощью осуществляются безналичные операции. Если деньги на карте только хранятся, но не тратятся на покупки, то это не принесет пассивного дохода. Выгоднее открыть вклад, тем более что и годовая процентная ставка по нему выше.

Минимальная сумма пополнения

Многие финансовые учреждения требуют ежемесячных пополнений на карточку для получения дохода. Это будет означать, что если вы не пополняете карту, то банк не будет насчитывать проценты в этот расчетный период, и, возможно, перспективнее сделать вклад с установленной хорошей ставкой на год.

Верхняя граница начислений

Если вы храните на карточке слишком большую сумму, то вероятно, что доход будет начисляться только на определенный лимит. Например, если верхняя планка подразумевает 200 000 рублей, а на счету скопилось 300 000 рублей, то начисляться проценты будут только от 200 000 рублей, не на все деньги.

Процент на остаток по карте или счету

Хотя накопительный счет и ПНО имеют много общего, они также имеют свои отличия, важные для всех ищущих пассивный доход. Дебетовые карты с процентами на остаток и кэшбэком являются привлекательным инструментом для привлечения клиентов, которые могут получать дополнительный доход при соблюдении условий. Однако в отличие от других видов накопительных счетов, у держателей карт нет ограничений на использование своих средств.

Держатели карт могут свободно распоряжаться своими деньгами без ограничений по срокам размещения средств и без потери прибыли в случае досрочного снятия. Вклады же представляют собой депозитный счет с установленной доходностью, который имеет ограничения по срокам размещения и предусматривает потерю прибыли при досрочном снятии. Следует тщательно посчитать, какой вариант будет выгоднее для конкретного клиента.

| Карта с ПНО | Депозит | |

|---|---|---|

| Если снять деньги | Если проценты начисляются от минимального остатка, то при его уменьшении сумма процентов также будет снижаться. | Для снятия денег может потребоваться расторжение договора |

| Доход | Многоразово в расчетный период | Единожды в конце срока действия договора |

| Пополнение | Без ограничений по сумме и времени | Возможность получать доход от хранящихся средств могут ограничить или вовсе аннулировать по условиям договора, и в отдельных банках размер начисленных процентов может уменьшаться при пополнении депозита. |

| Процентная ставка | В договоре иногда предусмотрена возможность изменения ставки финансовым учреждением в любой момент без уведомления клиента. Поэтому необходимо самостоятельно следить за актуальными условиями. Кроме того, пассивный доход может меняться от типа платежного средства, активности по счету и наименьшего остатка. | При подписании договора определяется ставка, действующая на всем сроке его действия без изменений. |

| Требования | Вы можете получать пассивный доход с любой дебетовой карты, включая зарплатную, и даже с кредитной карты с положительным балансом, без необходимости открытия отдельного счета. | Приходится открывать вклад, единственная цель которого – получить проценты. |

| Минимальный остаток | Не существует строгих требований к размеру сбережений, но для начисления денег может быть зафиксирован наименьший остаток. При использовании премиум-продуктов ограничение может быть достаточно крупным. | Хранение малых и средних сумм не приносит дохода из-за обслуживания и других условий банка. |

В отношении доходности в настоящее время вклады и дебетовые карты с ПНО приносят примерно одинаковую прибыль. Однако в отличие от дебетовых карт, вклады не имеют верхнего лимита, что делает их более привлекательными для размещения крупных сумм. Проценты на остаток, в свою очередь, представляют собой просто бонус за использование карты или счета.

Плюсы и минусы

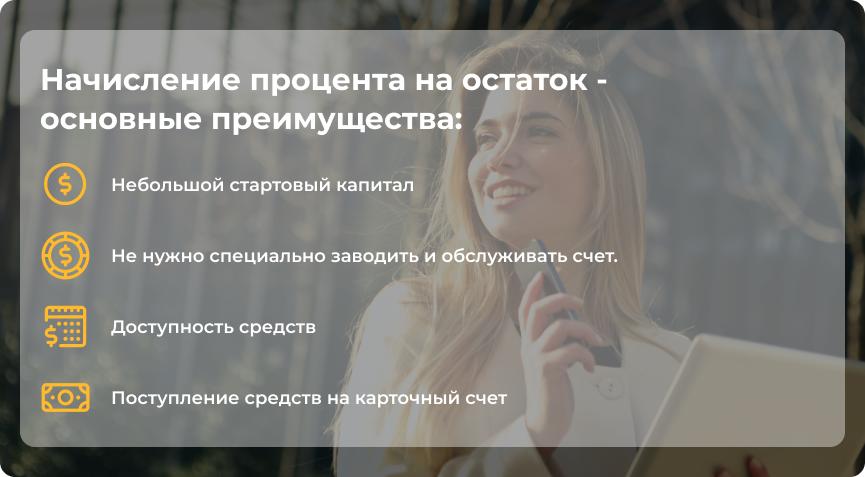

ПНО может стать удобным вариантом дополнительного дохода, не требующего никаких усилий от держателя карты, благодаря ряду плюсов:

- Небольшой стартовый капитал. Деньги могут поступать даже с сумм, недостаточных для полноценного вклада.

- Никакой волокиты. Не нужно специально заводить и обслуживать счет, не требуется лишних документов – достаточно выбрать карту с ПНО.

- Доступность средств. В любой момент держатель карты может как снимать, так и вносить средства без согласования с банком. Максимум, чем рискует клиент – проценты за день или месяц.

- Поступление средств на карточный счет.

Однако минусы у такого варианта пассивного дохода тоже есть – начисления по карте всегда ниже, чем по вкладам, а условий для начисления прибыли достаточно много. Нужно оценить требования банка и посчитать, насколько выгодно будет использовать карту с ПНО.

О чем стоит помнить

Чтобы посчитать доходность от ПНО следует учитывать не только зачисления остаток, но и комиссии карты, доступность банкоматов, требования для снятия наличных. Необходимо изучить все условия, влияющие на начисление средств, такие как принцип расчета, установленную ставку, условия по активности и остатку. Также важно оценить удобство лимитов, например, минимальной и максимальной суммы. Чтобы посчитать выгоду и быть в курсе изменений ставки, следует регулярно проверять информацию на сайте и в приложении банка.

Некоторые банки предлагают вариант дохода также по кредитной карте. Для этого надо полностью погасить заем, а кроме того еще хранить на этом же балансе свои собственные средства, используя карту как дебетовую. Но не нужно путать процент на остаток долга и ПНО, ведь заем, даже частично погашенный, никак не может приносить доход, поскольку кредит не является личными средствами клиента.